Mortgage Hesaplama Aracı Nedir?

Mortgage hesaplama aracı, konut kredinizde her ay ödeyeceğiniz sabit taksit tutarını, kredi boyunca ödeyeceğiniz toplam meblağı ve bu tutarın ne kadarının faiz olduğunu tahmin eder. Hesaplama, kredinizi ve faizini vade boyunca her aya eşit olarak dağıtan standart amortisman formülünü kullanır; böylece her ödeme aynı tutarda olur.

Nasıl Kullanılır?

Üç değer girmeniz yeterli: kredi tutarı (peşinat sonrası borçlandığınız miktar), yıllık faiz oranı (yüzde olarak) ve yıl cinsinden kredi vadesi. Araç anında aylık anapara ve faiz taksitinizi, tüm ödemelerin toplamını ve ödenen toplam faizi gösterir. Emlak vergisi, konut sigortası ve aidat gibi giderlerin bu tahmine dahil olmadığını unutmayın.

Formülün Açıklaması

Aylık taksit şu formülle hesaplanır:

$$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$Burada P anaparayı, r aylık faiz oranını (yıllık oranın 12'ye bölünmüş hali) ve n toplam ödeme sayısını (yıl sayısının 12 ile çarpımı) ifade eder. Üstel terim, kalan bakiye üzerinden her ay işleyen bileşik faizi yansıtır.

Örnek Hesaplama

Diyelim ki %6,5 yıllık faizle 30 yıl vadeli 300.000 $ kredi çektiniz. Aylık faiz oranı \(0{,}065 / 12 \approx 0{,}00541667\) ve toplam ödeme sayısı 360'tır. Bu değerleri formüle yerleştirdiğinizde aylık taksit yaklaşık 1.896,20 $ çıkar. 360 ay boyunca toplam yaklaşık 682.633 $ ödersiniz; bunun yaklaşık 382.633 $'ı faizdir.

Karşılaştırmalı İpotek Ödeme Senaryoları

Aşağıdaki tablo, 300.000 $ tutarındaki bir kredi için aylık anapara-ve-faiz ödemesini, kredinin ömrü boyunca ödenen toplam faizi ve geri ödenen toplam tutarı göstermektedir. Rakamlar, standart amortisman formülünü kullanır: \(M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1}\); burada \(r\) aylık orandır ve \(n\) aylık ödeme sayısıdır. Değerler en yakın dolara yuvarlanmıştır.

| Kredi | Yıllık Oran | Vade | Aylık A&F | Toplam Faiz | Toplam Maliyet |

|---|---|---|---|---|---|

| 300.000 $ | 6,0% | 30 yıl | 1.799 $ | 347.515 $ | 647.515 $ |

| 300.000 $ | 6,0% | 15 yıl | 2.532 $ | 155.683 $ | 455.683 $ |

| 300.000 $ | 6,5% | 30 yıl | 1.896 $ | 382.633 $ | 682.633 $ |

| 300.000 $ | 6,5% | 15 yıl | 2.613 $ | 170.452 $ | 470.452 $ |

| 300.000 $ | 7,0% | 30 yıl | 1.996 $ | 418.527 $ | 718.527 $ |

| 300.000 $ | 7,0% | 15 yıl | 2.696 $ | 185.367 $ | 485.367 $ |

İki örüntü öne çıkıyor. Birincisi, daha yüksek bir faiz oranı hem aylık ödemeyi hem de toplam faizi önemli ölçüde artırır — 30 yıllık kredide %6,0'dan %7,0'a geçmek aylık yaklaşık 197 $ ve toplam faize kabaca 71.000 $ ekler. İkincisi, daha kısa olan 15 yıllık vade daha yüksek bir aylık ödeme taşır ancak ömür boyu faizi çarpıcı biçimde azaltır: %6,5'te 15 yıllık kredi, daha yüksek aylık harcamaya rağmen toplam faizde 30 yıllık krediden yaklaşık 212.000 $ daha ucuza mal olur.

Temel İpotek Terimlerinin Tanımları

- Anapara (P)

- Borç alınan tutar — herhangi bir peşinat sonrasındaki kredi bakiyesi. Formülde bu, üzerinden faiz hesaplanan başlangıç rakamıdır.

- Faiz oranı (nominal vs YYO)

- Nominal oran, aylık dönemsel oranı hesaplamak için kullanılan, belirtilen yıllık faiz oranıdır (\(r = \text{oran}/1200\)). YYO (yıllık yüzde oranı) ise belirli kredi veren ücretlerini ve puanları içeren daha geniş bir rakamdır, bu yüzden genellikle nominal orandan biraz daha yüksektir ve kredi karşılaştırmasına yardımcı olmayı amaçlar. Bu hesaplayıcı nominal oranı kullanır.

- Kredi vadesi

- Kredinin geri ödendiği süre uzunluğu; burada yıl olarak ifade edilir ve aylık dönemlere \(n = 12 \times \text{yıl}\) olarak çevrilir. Yaygın vadeler 15 ve 30 yıldır.

- Amortisman

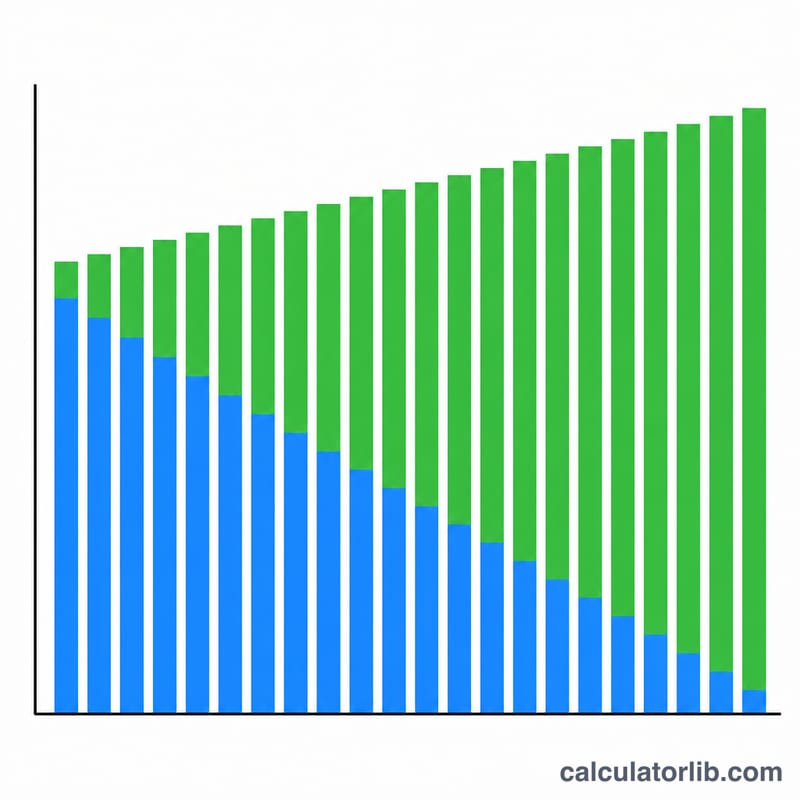

- Bir kredinin eşit dönemsel ödemelerle kapatılması süreci. Her ödeme o ay tahakkuk eden faizi karşılar, kalan kısım ise anaparayı azaltır; erken ödemeler faiz ağırlıklıdır, sonraki ödemeler anapara ağırlıklıdır.

- Aylık ödeme (A&F)

- Yalnızca anapara ve faizi karşılayan sabit aylık tutar (\(M\)). Amortisman formülünün sonucudur.

- Toplam faiz

- Kredinin ömrü boyunca ödenen tüm faizin toplamı; \(M \times n - P\) olarak hesaplanır.

- Toplam maliyet

- Tüm vade boyunca geri ödenen toplam tutar; \(M \times n\)'e eşittir — yani anapara artı toplam faiz.

Ödeme Tahmininizi Anlamak

Bu hesaplayıcının gösterdiği ödeme yalnızca anapara ve faizdir (A&F). Parayı ödünç almak için kredi verene geri ödediğiniz tutarı yansıtır, başka hiçbir şeyi değil.

Çoğu gerçek aylık konut ödemesi daha büyüktür çünkü bunlar ayrıca bir emanet hesabı için toplanan tutarları ve bu tahminin kapsamadığı diğer yinelenen ücretleri de içerir:

- Emlak vergileri — yerel yönetim tarafından alınır ve genellikle kredi veren tarafından aylık olarak toplanır.

- Konut sigortası — genellikle kredi veren tarafından zorunlu tutulur.

- Özel ipotek sigortası (PMI) — peşinat, evin değerinin %20'sinden az olduğunda geleneksel kredilerde yaygın olarak gereklidir.

- Konut sahipleri derneği (HOA) aidatları — mülk bir konut sahipleri derneğine dahilse geçerlidir.

Bu kalemleri içeren birleşik bir rakam bazen PITI (anapara, faiz, vergiler ve sigorta) olarak kısaltılır. Bütçe yaparken, tam aylık konut maliyetini tahmin etmek için tahmini emanet ve HOA maliyetlerinizi buradaki A&F rakamına ekleyin.

Olgusal bir ölçüt olarak, uzun süredir devam eden bir kredi verme kuralı — “ön uç” borç-gelir oranı — toplam aylık konut maliyetlerinin kabaca brüt aylık gelirin %28'inde veya altında kalmasını, toplam borç ödemelerinin ise yaklaşık %36'da veya altında olmasını önerir (sözde 28/36 kuralı). Bu eşikler, sigortalama (underwriting) sürecinde kullanılan genel sektör referans noktalarıdır, zorunluluk değildir ve gerçek kredi veren ölçütleri değişiklik gösterir. Bu bilgi yalnızca genel anlayış amacıyla sunulmuştur ve kişiselleştirilmiş finansal tavsiye değildir.

Sıkça Sorulan Sorular

Vergi ve sigorta dahil mi? Hayır. Yalnızca anapara ve faizi hesaplar. Gerçek ödemeniz, emanet (escrow) tutarlarıyla birlikte daha yüksek olabilir.

Faiz oranı %0 ise ne olur? Faiz %0 olduğunda taksit, kredi tutarının ay sayısına bölünmesiyle bulunur.

Bunu her kredi için kullanabilir miyim? Evet — aynı amortisman mantığı taşıt kredilerine, öğrenim kredilerine ve ihtiyaç kredilerine de uygulanır.