Bu Hesaplayıcı Ne İşe Yarar?

Mortgage Yeniden Finansman Hesaplayıcı, mevcut konut kredinizi planladığınız yeni bir krediyle yan yana karşılaştırır. Yeni aylık anapara ve faiz taksitini, her ay cebinizde kalacak tutarı ve başabaş noktasını — yani aylık tasarrufunuzun refinansmanın kapanış masraflarını geri ödemesi için geçecek ay sayısını — hesaplar. Not: Bu araç ABD tarzı mortgage refinansman mantığına göre kurgulanmıştır; Türkiye'deki konut kredisi yeniden yapılandırma kuralları, masraf kalemleri ve faiz uygulamaları farklılık gösterebilir, ancak temel matematik her yerde aynıdır.

Nasıl Kullanılır?

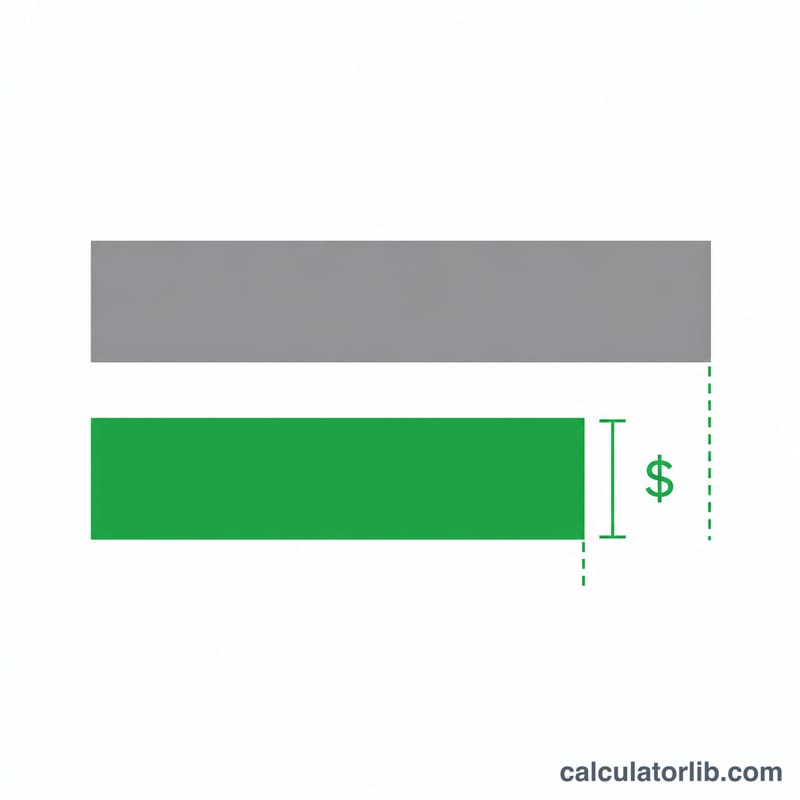

Mevcut kredi bakiyenizi, güncel faiz oranınızı ve kalan vadenizi girin; ardından yeni faiz oranını, yeni vadeyi ve refinansmanın tahmini kapanış masraflarını yazın. Hesaplayıcı; eski ve yeni taksitlerinizi, aradaki aylık farkı ve peşin ödediğiniz masrafı kaç ayda geri kazanacağınızı size gösterir.

Formül Açıklaması

Her aylık taksit, standart amortisman formülüyle hesaplanır:

$$M = P \cdot \frac{i(1+i)^n}{(1+i)^n - 1}$$Burada \(P\) kredi bakiyesi, \(i\) aylık faiz oranı (yıllık oranın 12'ye ve 100'e bölünmüş hali), \(n\) ise toplam ay sayısıdır. Aylık tasarruf basitçe eski taksit eksi yeni taksittir; başabaş noktası ise kapanış masraflarının aylık tasarrufa bölünmesiyle bulunur:

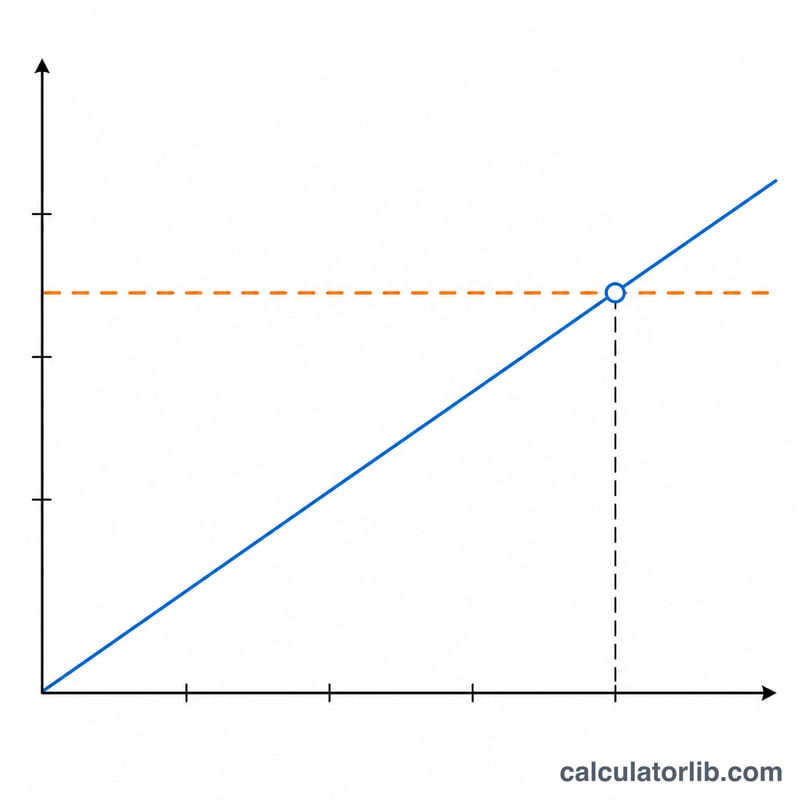

$$\text{Başabaş} = \frac{\text{Kapanış Masrafları}}{\text{Eski Taksit} - \text{Yeni Taksit}}$$

Örnek Hesaplama

250.000 $ bakiyeli bir krediyi %6,5 faizle 25 yıllık vadeden, %5,0 faizle 30 yıllık vadeye taşıdığınızı düşünelim: eski taksit ayda yaklaşık 1.688,02 $, yeni taksit ise yaklaşık 1.342,05 $ olur. Bu da ayda kabaca 345,96 $ tasarruf demektir. 4.000 $ kapanış masrafıyla başabaş noktası \(4000 \div 345{,}96 \approx 11{,}6\) ay olarak çıkar.

Sıkça Sorulan Sorular

Vadeyi uzatmak gerçekten para kazandırır mı? Daha uzun vade aylık taksiti düşürerek nakit akışınızı rahatlatabilir; ancak kredinin tüm ömrü boyunca toplamda daha fazla faiz ödeyebilirsiniz.

Başabaş noktası nedir? Biriken aylık tasarruflarınızın kapanış masraflarınıza eşit hale geldiği andır. Refinansman, genellikle evde bu tarihten epey sonraya kadar oturmayı planlıyorsanız mantıklıdır.

Vergiler ve sigorta dâhil mi? Hayır — yalnızca anapara ve faizi hesaplar; emlak vergisi veya konut sigortası gibi emanet (escrow) kalemlerini içermez.