Araç Kredisi Yeniden Yapılandırma Hesaplama Aracı Nedir?

Bu araç, araç kredinizi farklı bir faiz oranı veya vade ile yeniden yapılandırdığınızda ortaya çıkacak yeni aylık taksitinizi tahmin eder; ardından bunu mevcut taksitinizle karşılaştırarak ne kadar tasarruf edebileceğinizi gösterir. Hesaplama her para birimiyle çalışır; burada tutarlar dolar ($) cinsinden gösterilmektedir.

Nasıl Kullanılır?

Mevcut kredi bakiyenizi (hâlâ ödemeniz gereken anapara), şu anki aylık taksitinizi, size teklif edilen yeni yıllık faiz oranını ve ay cinsinden yeni vadeyi girin. Hesap aracı; yeni aylık taksitinizi, aylık tasarrufunuzu ve yeni kredinin tamamı boyunca elde edeceğiniz toplam tasarrufu hesaplar.

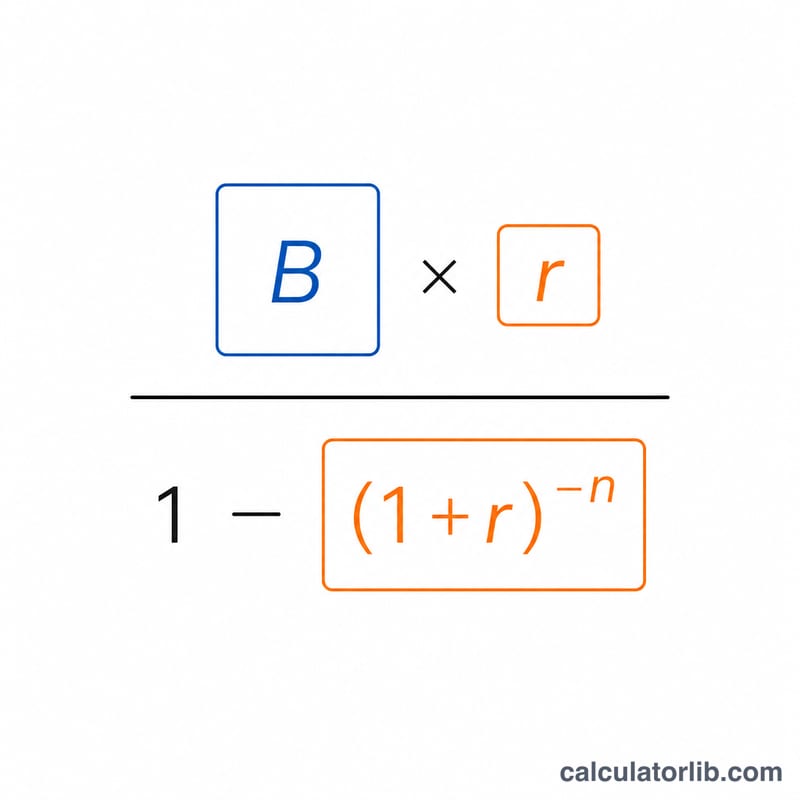

Hesaplama Formülü

Yeni taksit, standart amortisman (eşit taksit) formülüyle bulunur:

$$M = B \cdot \frac{r}{1-(1+r)^{-n}}$$

Burada \(r\) aylık faiz oranını (yıllık oran ÷ 12 ÷ 100), \(n\) ise ay sayısını ifade eder. Aylık tasarruf, eski taksitinizden yeni taksiti çıkardığınızda; toplam tasarruf ise bu rakamı vadeyle çarptığınızda elde edilir.

Örnek Hesaplama

Diyelim ki 20.000 $ borcunuz var, şu anda aylık 450 $ ödüyorsunuz ve 48 ay vadeyle %5 faizle yeniden yapılandırma yapıyorsunuz. Aylık faiz oranı \(r = 0{,}05 \div 12 = 0{,}0041667\) olur. Yeni taksit: $$20000 \times \frac{0{,}0041667}{1 - 1{,}0041667^{-48}} \approx 460{,}59\ \$$$ Aylık tasarruf \(= 450 - 460{,}59 = -10{,}59\ \$\) (yani taksit aslında arttı) ve 48 ay üzerinden toplam \(\approx -508{,}12\ \$\). Bu durumda yeniden yapılandırma tasarruf değil, ek maliyet getiriyor demektir.

Sık Sorulan Sorular

Tasarruf neden eksi çıkabilir? Daha düşük faiz her zaman daha düşük maliyet anlamına gelmez; daha uzun veya farklı bir vade taksiti ya da toplam faizi yükseltebilir. Eksi tasarruf, yeni kredinin daha pahalıya geldiğini gösterir.

Masraflar dâhil mi? Hayır. Yeniden yapılandırmada dosya masrafı, tahsis ücreti gibi giderler çıkabilir; gerçek net tasarrufu bulmak için bunları ayrıca düşmeniz gerekir.

Bakiye olarak hangi tutarı girmeliyim? Kredinin ilk çekildiği tutarı değil, güncel kalan anapara (kapatma) bakiyenizi girin.