ما هي حاسبة إعادة تمويل قرض السيارة؟

تقدّر حاسبة إعادة التمويل القسط الشهري الجديد لقرض سيارتك بعد إعادة التمويل بسعر فائدة أو مدة مختلفة، ثم تقارنه بقسطك الحالي لتُظهر لك حجم التوفير الممكن. تعمل الحاسبة مع أي عملة، رغم أن الرموز هنا معروضة بالدولار الأمريكي ($).

طريقة الاستخدام

أدخل رصيد قرضك الحالي (المبلغ الأصلي المتبقي عليك)، وقسطك الشهري الحالي، وسعر الفائدة السنوي الجديد المعروض عليك، ومدة القرض الجديدة بالأشهر. ستُظهر لك الحاسبة قسطك الشهري الجديد، ومقدار التوفير الشهري، وإجمالي التوفير على مدى عمر القرض الجديد.

المعادلة الحسابية

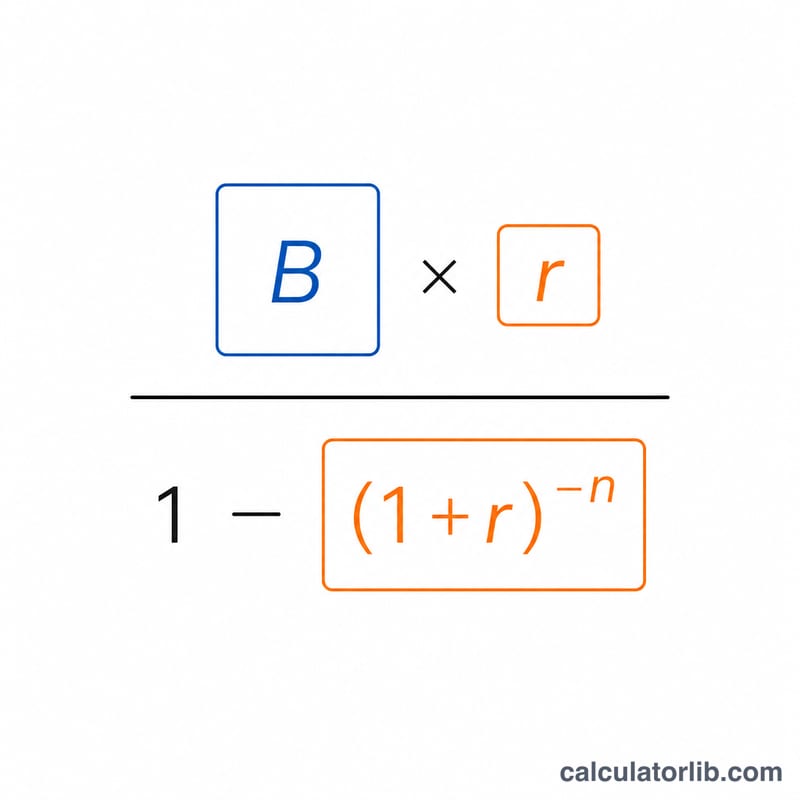

يُحسب القسط الجديد باستخدام معادلة الإطفاء (الاستهلاك) القياسية:

$$M = B \cdot \frac{r}{1-(1+r)^{-n}}$$حيث \(r\) هو سعر الفائدة الشهري (السعر السنوي ÷ 12 ÷ 100) و\(n\) هو عدد الأشهر. أما التوفير الشهري فهو ببساطة قسطك القديم ناقص القسط الجديد، والتوفير الإجمالي هو ذلك المبلغ مضروبًا في مدة القرض.

مثال تطبيقي

لنفترض أن عليك 20,000 دولار، وتدفع حاليًا 450 دولارًا شهريًا، وأعدت التمويل بفائدة 5% على مدى 48 شهرًا. يكون سعر الفائدة الشهري \(r = 0.05 \div 12 = 0.0041667\). وبذلك يكون القسط الجديد:

$$M = 20000 \times \frac{0.0041667}{1 - 1.0041667^{-48}} \approx 460.59$$دولارًا. التوفير الشهري = \(450 - 460.59 = -10.59\) دولار (أي أن القسط ارتفع فعليًا)، والإجمالي على مدى 48 شهرًا \(\approx -508.12\) دولار — ما يعني أن إعادة التمويل هذه تكلّفك أكثر بدلًا من أن توفّر لك.

الأسئلة الشائعة

لماذا قد يكون التوفير بقيمة سالبة؟ انخفاض سعر الفائدة لا يعني دائمًا تكلفة أقل — فقد ترفع المدة الأطول أو المختلفة قيمة القسط أو إجمالي الفائدة. التوفير السالب يعني ببساطة أن القرض الجديد يكلّفك أكثر.

هل تشمل الحاسبة الرسوم؟ لا. قد تترتب على إعادة التمويل رسوم إصدار أو رسوم نقل ملكية؛ اطرح هذه الرسوم على حدة للوصول إلى صافي التوفير الحقيقي.

أي رصيد يجب أن أُدخله؟ استخدم رصيد السداد/المبلغ الأصلي المتبقي الحالي، وليس مبلغ القرض الأصلي.