自動車ローン借り換え計算機とは?

自動車ローン借り換え計算機は、現在とは異なる金利や返済期間で借り換えた場合の新しい毎月返済額を試算し、現在の返済額と比較してどれくらい節約できるかを示すツールです。通貨の種類を問わず利用できますが、ここでは金額の表示にドル($)を使用しています。日本円で考える場合も「$」を「円」と読み替えれば、計算の考え方はそのまま当てはまります。

使い方

現在のローン残高(まだ返済が残っている元金)、現在の毎月返済額、提示された新しい年利、そして新しい返済期間(月数)を入力してください。計算機は、新しい毎月返済額、毎月の節約額、そして新しいローン期間全体での総節約額を算出します。

計算式

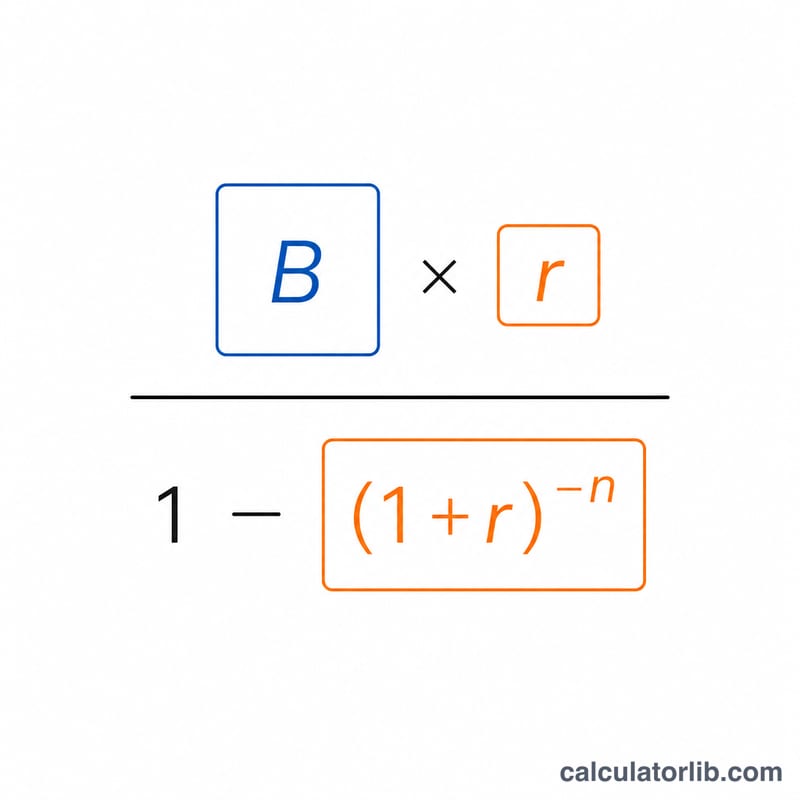

新しい返済額は、一般的な元利均等返済(アモチゼーション)の計算式で求めます。

$$M = B \cdot \frac{r}{1-(1+r)^{-n}}$$

ここで \(r\) は月利(年利 ÷ 12 ÷ 100)、\(n\) は返済月数です。毎月の節約額は「これまでの返済額 − 新しい返済額」で求められ、総節約額はその金額に返済月数を掛けたものになります。

計算例

たとえば残高が $20,000、現在は毎月 $450 を返済しており、年利5%・48か月で借り換える場合を考えます。月利は \(r = 0.05 \div 12 = 0.0041667\) です。新しい返済額は $$20000 \times \frac{0.0041667}{1 - 1.0041667^{-48}} \approx \$460.59$$ となります。毎月の節約額は \(450 - 460.59 = -\$10.59\)(実際には返済額が増えています)、48か月の総額では約 \(-\$508.12\) となり、この借り換えは節約どころか負担が増えることを意味します。

よくある質問(FAQ)

なぜ節約額がマイナスになることがあるのですか? 金利が下がっても必ずしもコストが下がるとは限りません。返済期間が長くなったり条件が変わったりすると、毎月の返済額や利息の総額が増えることがあります。節約額がマイナスの場合は、新しいローンのほうが負担が大きいということです。

手数料は含まれていますか? いいえ。借り換えには事務手数料や名義変更手数料などがかかる場合があります。本当の正味の節約額を知るには、これらを別途差し引いて計算してください。なお、手数料の種類や名称は国や金融機関によって異なります。

残高の欄には何を入力すればよいですか? 借入当初の金額ではなく、現在の完済に必要な残高(残りの元金)を入力してください。