10/1 ARMとは?

10/1 ARM(Adjustable-Rate Mortgage=変動金利型住宅ローン)は、最初の10年間は金利が固定され、その後は残りの期間にわたり年1回金利が見直される米国の住宅ローンです。本ツールでは、当初10年間の固定された毎月返済額と、最初の金利改定後の新しい返済額を試算します。改定後は単一の金利が残期間ずっと続くと仮定して計算します。算出される金額はあくまで目安です。実際のARMはインデックス+マージンで金利が決まり、金利の上限(キャップ)も貸し手によって異なります。なお日本の住宅ローンの変動金利とは仕組みが異なる点にご注意ください。

使い方

借入額、当初固定金利(最初の10年間に適用)、改定後に予想される金利、そしてローンの総返済期間(通常は30年)を入力してください。当初の毎月の元利返済額、10年経過後の残元金、そして残りの期間について再計算した返済額が表示されます。

計算式の解説

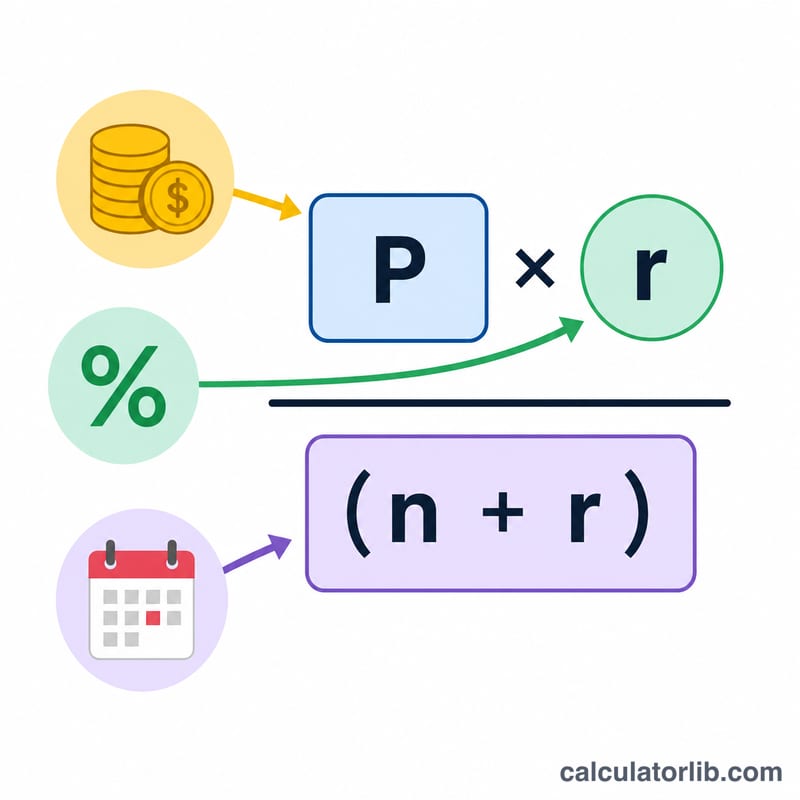

標準的な元利均等返済の計算式を用います。$$\text{PMT} = \dfrac{P \cdot r}{1-(1+r)^{-n}}$$ここで \(r\) は月利(年利 ÷ 12)、\(n\) は返済月数です。当初の返済額は、当初金利のもとで全期間にわたり全額を返済する前提で算出します。次に、120回分(10年分)の返済を1か月ずつ進めて残元金を求め、その残元金を改定後の金利で残りの月数にわたって再度割り戻して計算します。

計算例

借入額30万ドル、当初金利5%、改定後金利7%、返済期間30年の場合。当初の返済額は月およそ\(\$1{,}610.46\)です。10年後にはおよそ\(\$244{,}026\)の残元金が残ります。これを7%・240か月で再計算すると、新しい返済額は月およそ\(\$1{,}892.06\)に上昇し、約\(\$281.60\)の増加となります。

定義と用語集

10/1変動金利住宅ローン(ARM)は、最初の10年間は固定金利を適用され、その後は年1回の頻度で金利が調整される可能性があります。以下の用語は、金利と返済額がどのように変動するかを規定するメカニズムについて説明しています。

- 指標(インデックス) — 公開されている市場主導のベンチマーク金利(たとえばSOFRまたは財務省ベースの金利)であり、貸し手が調整の移動参照値として使用します。貸し手はインデックスをコントロールすることはできません。

- 上乗せ幅(マージン) — インデックスに貸し手が追加する固定的なパーセンテージポイント数です。マージンはローンの全期間を通じて一定であり、組成時に設定されます。

- 完全指標金利 — 現在のインデックス値とマージンの合計:\(\text{インデックス} + \text{マージン}\)。これは調整時にローンが向かう金利であり、キャップの対象となります。

- 周期的キャップ — 1回の調整で金利が変動できる限度額の制限(10/1 ARMの場合、通常は年1~2パーセンテージポイント)。

- ライフタイムキャップ — ローンの全期間にわたって初期金利から上昇できる金利の上限(通常約5パーセンテージポイント)。

- 初期金利 — 最初の10年間に適用される固定金利(10/1の「10」の部分)。比較可能な固定金利住宅ローンより低いことがよくあります。

- 調整後金利 — 固定期間が終了し調整が開始された後に適用される金利。実際のローンでは、キャップ内で定期的に完全指標金利にリセットされます。

- 再償却 — 月々の返済額を再計算して、残高が残りの期間にわたり新しい金利で完済されるようにすることです。調整後の返済額は、オリジナルのローン額ではなく、10年後に残っている残高に基づいています。

- 元利均等返済(P&I返済) — 利息請求と元本返済の両方をカバーする月額です。税金、保険、およびその他のエスクロー項目は除外されます。

- 償却 — スケジュールされた等額の返済を通じてローンを段階的に返済するプロセスであり、初期の返済はほぼ利息で、後期の返済はほぼ元本です。

結果の解釈

このカルキュレータは2つの数値を報告します。1~10年目の固定返済額と金利調整後の期間の再計算された返済額です。この2つの差は、固定期間の終了時の金利変動に対して予算がどの程度敏感であるかを示しています。

調整後の返済額は、単に初期返済額を新しい金利に基づいてスケーリングしたものではありません。10年後、あなたはすでに元本の一部を返済していますので、新しい返済額は残りの残高を調整後の金利で残りの期間にわたり再償却することによって計算されます。残りの残高が高いほど、または金利が高いほど、返済額は増加します。残りの期間が短いほど、逆方向に作用します。

実際のARMはこのモデルと2つの重要な点で異なります:

- キャップが変動を制限します。 実際のローンは周期的キャップ(1回の調整で金利がどの程度変動できるか)と生涯キャップ(ローン期間中の最高金利)を適用します。完全指標金利は高いかもしれませんが、キャップにより金利がすぐにそこに到達することを防ぐことができます。

- 金利はインデックス+マージンで設定され、毎年変動する可能性があります。 固定期間後、10/1 ARMは年ごとにリセットされるため、金利(および返済額)は現在のインデックスに固定マージンを加えたものに基づいて、毎年上下する可能性があります。

このツールは、毎年のリセットシリーズではなく、残りの全期間にわたって保持される単一の平坦な調整後金利を想定しています。調整後返済額の数値を、複数の可能な金利にわたってあなたの予算をストレステストするのに役立つ1つの金利シナリオの「もしも」推定値として扱ってください。正確な将来の返済額の予測ではなく、一般情報です。特定のキャップ、インデックス、および上乗せ幅については、貸し手のローン文書を参照してください。

よくある質問

返済額は必ず上がるのですか? いいえ。改定後の金利が当初金利より低ければ、返済額が下がることもあります。

金利の上限(キャップ)は考慮されていますか? いいえ。本ツールは単一の改定金利を用いた簡易モデルです。実際のARMには、1回あたりの変動幅やローン全期間を通じた変動幅に上限が設けられています。

これは米国専用ですか? 10/1 ARMという仕組みは主に米国の住宅ローン商品です。ただし基礎となる元利均等返済の計算式は世界共通で使えます。