10/1 ARM क्या होता है?

10/1 ARM (एडजस्टेबल-रेट मॉर्गेज) अमेरिका का एक होम लोन है, जिसमें पहले 10 साल तक ब्याज दर फिक्स्ड रहती है और उसके बाद बाकी बचे लोन की अवधि के दौरान हर साल एक बार दर बदलती (एडजस्ट होती) है। यह कैलकुलेटर शुरुआती दशक के दौरान आपकी फिक्स्ड मासिक किस्त और पहले रीसेट के बाद की नई किस्त का अनुमान लगाता है, यह मानकर कि बाकी लोन के लिए एक ही एडजस्टेड रेट लागू रहेगी। ध्यान दें कि ये आंकड़े सिर्फ अनुमान हैं; असल ARM में इंडेक्स + मार्जिन और रेट कैप इस्तेमाल होते हैं, जो हर ऋणदाता के हिसाब से अलग-अलग होते हैं। (भारत में ज़्यादातर होम लोन फ्लोटिंग रेट पर होते हैं और RBI के रेपो रेट से जुड़े होते हैं — इसलिए यहां के नियम इस अमेरिकी मॉडल से अलग हैं।)

इसका इस्तेमाल कैसे करें

लोन की रकम, शुरुआती फिक्स्ड दर (जो पहले 10 साल लागू रहेगी), 10 साल बाद आपके अनुमान के मुताबिक एडजस्टेड दर, और लोन की कुल अवधि (आमतौर पर 30 साल) भरें। कैलकुलेटर आपको शुरुआती मासिक मूलधन-और-ब्याज की किस्त, 10 साल बाद बची हुई रकम, और बाकी लोन के लिए दोबारा निकाली गई नई किस्त बताएगा।

फॉर्मूला समझें

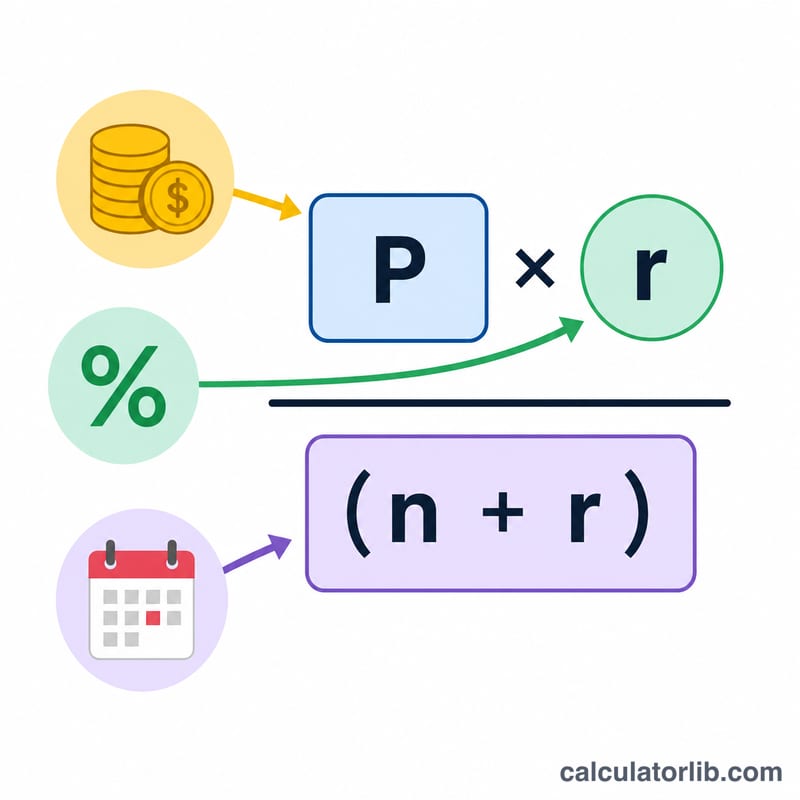

इसमें एमॉर्टाइज़ेशन का मानक फॉर्मूला इस्तेमाल होता है: $$\text{PMT} = \dfrac{P \cdot r}{1-(1+r)^{-n}}$$ जहां \(r\) मासिक दर है (सालाना ÷ 12) और \(n\) कुल महीनों की संख्या है। शुरुआती किस्त, पूरी रकम को पूरी अवधि में शुरुआती दर पर एमॉर्टाइज़ करती है। फिर हम 120 किस्तों यानी महीने-दर-महीने बैलेंस को आगे बढ़ाते हैं, और बची हुई रकम को बाकी महीनों में एडजस्टेड दर पर दोबारा एमॉर्टाइज़ करते हैं।

हल किया हुआ उदाहरण

लोन $300,000, शुरुआती दर 5%, एडजस्टेड दर 7%, 30 साल की अवधि। शुरुआती किस्त लगभग $1,610.46 प्रति माह बनती है। 10 साल बाद करीब $244,026 बकाया रहता है। इसे 7% पर 240 महीनों के लिए दोबारा एमॉर्टाइज़ करने पर नई किस्त बढ़कर करीब $1,892.06 हो जाती है — यानी लगभग $281.60 की बढ़ोतरी।

परिभाषाएँ और शब्दावली

एक 10/1 समायोज्य-दर बंधक (ARM) पहले 10 वर्षों के लिए एक निश्चित ब्याज दर रखता है, जिसके बाद दर वर्ष में एक बार समायोजित हो सकती है। नीचे दी गई शर्तें उन तंत्रों का वर्णन करती हैं जो दर और भुगतान में परिवर्तन को नियंत्रित करते हैं।

- सूचकांक (इंडेक्स) — एक प्रकाशित, बाजार-संचालित बेंचमार्क ब्याज दर (उदाहरण के लिए SOFR या Treasury-आधारित दर) जिसे ऋणदाता समायोजन के लिए गतिशील संदर्भ के रूप में उपयोग करता है। ऋणदाता सूचकांक को नियंत्रित नहीं कर सकता।

- मार्जिन — प्रतिशत अंकों की एक निश्चित संख्या जो ऋणदाता सूचकांक में जोड़ता है। मार्जिन ऋण के पूरे जीवनकाल में स्थिर रहता है और उत्पत्ति पर निर्धारित होता है।

- पूर्ण-अनुक्रमित दर — वर्तमान सूचकांक मान और मार्जिन का योग: \(\text{सूचकांक} + \text{मार्जिन}\)। यह वह दर है जो ऋण प्रत्येक समायोजन पर सीमा के अधीन, पहुंचता है।

- आवधिक सीमा (पीरियोडिक कैप) — एक एकल समायोजन पर ब्याज दर कितनी बदल सकती है इस पर एक सीमा (आमतौर पर 10/1 ARM के लिए प्रति वर्ष 1–2 प्रतिशत अंक)।

- जीवनकाल सीमा (लाइफटाइम कैप) — ऋण के पूरे जीवनकाल में दर प्रारंभिक दर से कितनी अधिक बढ़ सकती है इसकी एक सीमा (आमतौर पर लगभग 5 प्रतिशत अंक)।

- प्रारंभिक दर — पहले 10 वर्षों के दौरान लगाई गई निश्चित ब्याज दर (10/1 में "10")। यह अक्सर तुलनीय निश्चित-दर बंधक से कम होती है।

- समायोजित दर — वह ब्याज दर जो निश्चित अवधि समाप्त होने के बाद और समायोजन शुरू होने के बाद लागू होती है; वास्तविक ऋणों में इसे सीमा के भीतर पूर्ण-अनुक्रमित दर तक आवधिक रूप से रीसेट किया जाता है।

- पुनर्निर्धारण (री-अमोर्टाइजेशन) — मासिक भुगतान की पुनः गणना ताकि शेष शेषराशि को नई ब्याज दर पर शेष अवधि में समाप्त किया जा सके। समायोजन के बाद का भुगतान 10 वर्षों के बाद बची हुई शेषराशि पर आधारित है, मूल ऋण राशि पर नहीं।

- मूलधन-और-ब्याज (P&I) भुगतान — मासिक राशि जो ब्याज शुल्क और मूलधन की चुकौती दोनों को कवर करती है। यह कर, बीमा और अन्य एस्क्रो वस्तुओं को छोड़ देता है।

- परिशोधन (अमोर्टाइजेशन) — निर्धारित समान भुगतान के माध्यम से धीरे-धीरे ऋण का भुगतान करने की प्रक्रिया, जहां प्रारंभिक भुगतान अधिकतर ब्याज होते हैं और बाद के भुगतान अधिकतर मूलधन होते हैं।

अपने परिणाम की व्याख्या करना

यह कैलकुलेटर दो आंकड़े रिपोर्ट करता है: वर्ष 1–10 के लिए निश्चित भुगतान और दर समायोजन के बाद की अवधि के लिए एक पुनर्गणित भुगतान। उनके बीच का अंतर दिखाता है कि निश्चित अवधि के अंत में दर परिवर्तन के लिए आपका बजट कितना संवेदनशील है।

समायोजित भुगतान केवल नई दर द्वारा स्केल किया गया प्रारंभिक भुगतान नहीं है। 10 वर्षों के बाद आप पहले से ही मूलधन का कुछ हिस्सा चुका चुके हैं, इसलिए नया भुगतान शेष शेषराशि को शेष अवधि पर समायोजित दर पर पुनर्निर्धारित करके की गणना की जाती है। एक उच्च शेष शेषराशि या उच्च दर भुगतान को बढ़ाती है; छोटी शेष अवधि विपरीत दिशा में काम करती है।

वास्तविक ARMs इस मॉडल से दो महत्वपूर्ण तरीकों से अलग हैं:

- सीमाएं गति को सीमित करती हैं। वास्तविक ऋण एक आवधिक सीमा (दर एक समायोजन पर कितनी आगे बढ़ सकती है) और एक जीवनकाल सीमा (ऋण के जीवनकाल में अधिकतम दर) लागू करते हैं। पूर्ण-अनुक्रमित दर अधिक हो सकती है, लेकिन सीमाएं दर को तुरंत इसे पहुंचने से रोक सकती हैं।

- दर को सूचकांक + मार्जिन द्वारा निर्धारित किया जाता है और हर साल बदल सकता है। निश्चित अवधि के बाद एक 10/1 ARM वार्षिक रूप से रीसेट होता है, इसलिए दर — और भुगतान — वर्तमान सूचकांक जमा निश्चित मार्जिन के आधार पर हर साल ऊपर या नीचे जा सकता है।

यह उपकरण पूरी शेष अवधि के लिए एक एकल सपाट समायोजित दर मानता है, न कि वार्षिक रीसेट की एक श्रृंखला के बजाय। समायोजित-भुगतान आंकड़े को एक दर परिदृश्य के लिए एक क्या-यदि अनुमान के रूप में मानें, कई संभावित दरों में आपके बजट को तनाव-परीक्षण करने के लिए उपयोगी है, न कि आपके सटीक भविष्य भुगतान का पूर्वानुमान। यह सामान्य जानकारी है, व्यक्तिगत वित्तीय सलाह नहीं; अपनी विशिष्ट सीमा, सूचकांक, और मार्जिन के लिए अपने ऋणदाता के ऋण दस्तावेजों से परामर्श लें।

अक्सर पूछे जाने वाले सवाल

क्या किस्त हमेशा बढ़ती ही है? नहीं। अगर एडजस्टेड दर शुरुआती दर से कम हो, तो किस्त घट भी सकती है।

क्या इसमें रेट कैप शामिल हैं? नहीं — यह एक सरल मॉडल है जिसमें सिर्फ एक एडजस्टेड दर मानी जाती है। असल ARM में यह सीमा तय होती है कि दर हर अवधि में और पूरे लोन के दौरान कितनी बदल सकती है।

क्या यह सिर्फ अमेरिका के लिए है? 10/1 ARM ढांचा मुख्य रूप से अमेरिकी मॉर्गेज प्रोडक्ट है, लेकिन इसके पीछे का एमॉर्टाइज़ेशन गणित हर जगह एक जैसा ही काम करता है।