什么是 10/1 ARM?

10/1 ARM(adjustable-rate mortgage,可调利率房贷)是美国常见的一种住房贷款:前 10 年采用固定利率,之后在剩余还款期内每年调整一次利率。本计算器可帮你估算前 10 年固定期内的月供,以及利率首次重设后的新月供(这里假设此后利率保持为同一个调整后水平)。计算结果仅供参考;实际的 ARM 通常以"指数 + 利差"确定利率,并设有利率上限,且各贷款机构规定不同。需要说明的是,这类产品是美国房贷市场特有的,中国及其他国家的房贷结构(如 LPR 浮动利率)与此并不相同。

使用方法

依次填写贷款本金、初始固定利率(前 10 年适用)、你预期调整后的利率,以及贷款总期限(通常为 30 年)。计算器会给出前期每月的本息还款额、10 年后剩余的贷款余额,以及剩余期限内重新计算后的新月供。

计算公式解析

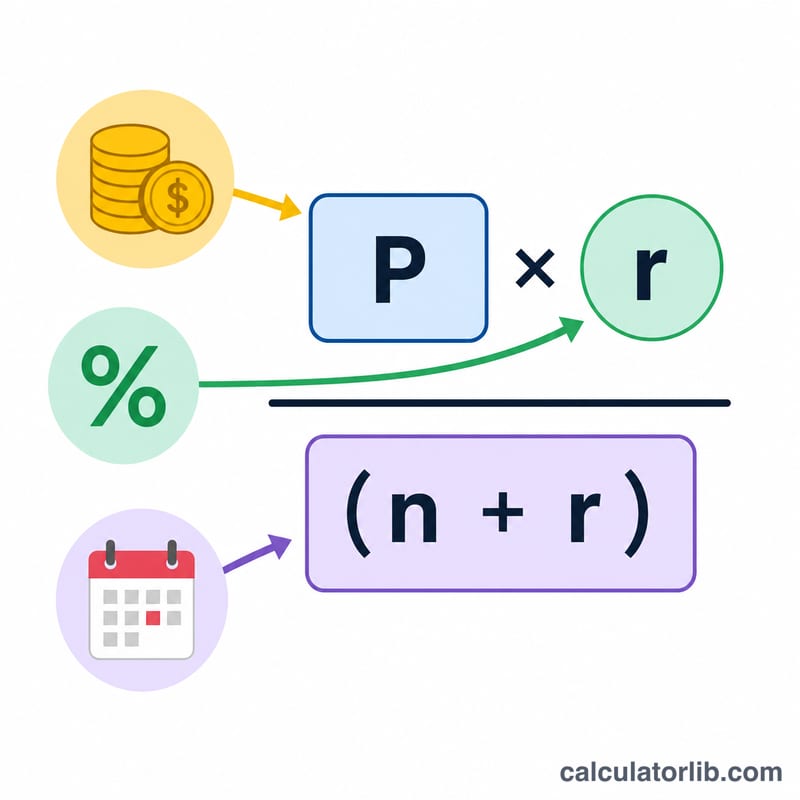

这里采用标准的等额本息摊还公式:

$$\text{PMT} = \dfrac{P \cdot r}{1-(1+r)^{-n}}$$其中 \(r\) 为月利率(年利率 ÷ 12),\(n\) 为还款总月数。初始月供按初始利率将全部本金摊还到整个贷款期限。随后我们逐月推算 120 期(即 10 年)后的剩余余额,再按调整后利率将这笔余额摊还到剩下的还款月数中。

实例演算

假设贷款 30 万美元,初始利率 5%,调整后利率 7%,贷款期限 30 年。初始月供约为 \(1{,}610.46\) 美元/月。10 年后约剩余 \(244{,}026\) 美元。按 7% 利率在剩余 240 个月内重新摊还后,新月供升至约 \(1{,}892.06\) 美元——每月增加约 \(281.60\) 美元。

定义及术语表

10/1可调整利率抵押贷款(ARM)在前10年内采用固定利率,之后每年可调整一次。以下条款描述了管理利率和付款变化的机制。

- 指数 — 由贷款人用作调整的动态参考的已发布的市场驱动基准利率(例如SOFR或基于国债的利率)。贷款人无法控制指数。

- 利差 — 贷款人添加到指数的固定百分比点数。利差在贷款期限内保持不变,在发放时设定。

- 完全指数利率 — 当前指数值和利差的总和:\(\text{指数} + \text{利差}\)。这是贷款在每次调整时趋向的利率,受上限限制。

- 周期上限 — 对单次调整中利率可变更多少的限制(对于10/1 ARM通常为每年1-2个百分点)。

- 终身上限 — 利率在贷款整个期限内可以高于初始利率多少的上限(通常约为5个百分点)。

- 初始利率 — 在前10年内收取的固定利率(10/1中的"10")。它通常低于可比的固定利率抵押贷款。

- 调整后的利率 — 固定期结束且调整开始后适用的利率;在实际贷款中,它会定期重新设定为完全指数利率,在上限范围内。

- 重新摊销 — 重新计算月付款,使剩余余额在新利率下在剩余期限内偿付。调整后的付款是基于10年后剩余的余额,而非原始贷款金额。

- 本金和利息(P&I)付款 — 每月金额,涵盖利息费用和本金偿还。它不包括税费、保险和其他托管项目。

- 摊销 — 通过预定等额付款逐步偿还贷款的过程,其中早期付款主要是利息,后期付款主要是本金。

解释您的结果

该计算器报告两个数字:第1-10年的固定付款和利率调整后期间的重新计算的付款。两者之间的差异显示了您的预算对固定期末利率变化的敏感程度。

调整后的付款不是初始付款按新利率简单缩放的结果。10年后,您已经偿还了部分本金,因此新付款是通过在调整后的利率下对剩余余额在剩余期限内重新摊销来计算的。更高的剩余余额或更高的利率会增加付款;较短的剩余期限则起相反的作用。

实际ARM与此模型在两个重要方面有所不同:

- 上限限制波动。实际贷款适用周期上限(利率在一次调整时可以移动多少)和终身上限(贷款期限内的最高利率)。完全指数利率可能很高,但上限可以防止利率立即达到它。

- 利率由指数+利差设定,每年可以改变。固定期之后,10/1 ARM每年重置,因此利率(以及付款)可以根据当前指数加上固定利差每年上下移动。

此工具假设在整个剩余期限内保持一个固定的调整后利率,而不是一系列年度重置。将调整后的付款数字视为一个利率场景的假设估计,用于在多个可能的利率下进行压力测试您的预算,而不是作为您确切未来付款的预测。这是一般信息,不是个性化的财务建议;请查阅贷款人的贷款文件以了解您的具体上限、指数和利差。

常见问题

月供一定会上涨吗? 不一定。如果调整后的利率低于初始利率,月供反而会下降。

计算中是否考虑了利率上限? 没有——本工具采用的是简化的"单一调整利率"模型。真实的 ARM 会限制每次调整的幅度以及整个贷款期内的最高涨幅。

这个工具只适用于美国吗? 10/1 ARM 这种结构主要是美国的房贷产品,但其背后的摊还计算原理是通用的,适用于任何等额本息贷款。