¿Qué es una hipoteca 10/1 ARM?

La 10/1 ARM (del inglés adjustable-rate mortgage, o hipoteca de tasa ajustable) es un préstamo hipotecario propio de Estados Unidos que mantiene un interés fijo durante los primeros 10 años y, a partir de ahí, se revisa una vez al año durante el resto del plazo. Esta calculadora estima tu cuota mensual fija durante esa década inicial y el nuevo pago tras el primer ajuste, suponiendo un único tipo revisado para el resto del préstamo. Las cifras son orientativas: en la práctica, las ARM se calculan con índice + margen y con topes de tipo (caps) que varían según el banco. Si resides fuera de EE. UU., ten en cuenta que las hipotecas de tipo variable de tu país funcionan con reglas e índices distintos (por ejemplo, el Euríbor en la zona euro).

Cómo usarla

Introduce el importe del préstamo, el tipo fijo inicial (vigente los primeros 10 años), el tipo que prevés tras el ajuste y el plazo total del préstamo (normalmente 30 años). La calculadora te devuelve la cuota mensual inicial de capital e intereses, el saldo pendiente al cabo de 10 años y el pago recalculado para el resto del préstamo.

La fórmula, explicada

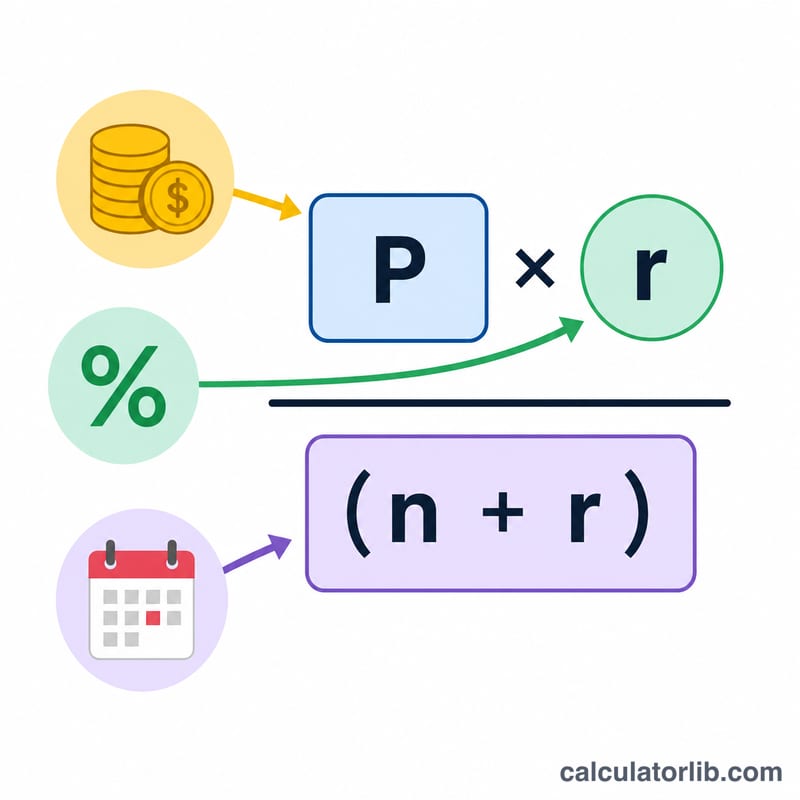

Se aplica la fórmula estándar de amortización:

$$\text{PMT} = \frac{P \cdot r}{1-(1+r)^{-n}}$$donde \(r\) es el tipo mensual (anual ÷ 12) y \(n\) el número de meses. La cuota inicial amortiza el saldo completo a lo largo de todo el plazo al tipo introductorio. Después avanzamos el saldo mes a mes durante 120 pagos y volvemos a amortizar el saldo restante sobre los meses que quedan, ya con el tipo ajustado.

Ejemplo práctico

Préstamo de 300.000 $, tipo inicial del 5 %, tipo ajustado del 7 % y plazo de 30 años. La cuota inicial ronda los 1.610,46 $ al mes. Pasados 10 años quedan unos 244.026 $ por pagar. Al reamortizar ese saldo al 7 % en 240 meses, el nuevo pago sube hasta unos 1.892,06 $, es decir, un incremento de unos 281,60 $.

Definiciones y Glosario

Una hipoteca de tasa ajustable 10/1 (ARM) tiene una tasa de interés fija durante los primeros 10 años, después de lo cual la tasa puede ajustarse una vez al año. Los términos que se describen a continuación explican los mecanismos que rigen cómo cambian la tasa y el pago.

- Índice — Una tasa de interés de referencia publicada y orientada por el mercado (por ejemplo, SOFR o una tasa basada en bonos del Tesoro) que el prestamista utiliza como referencia móvil para los ajustes. El prestamista no puede controlar el índice.

- Margen — Un número fijo de puntos porcentuales que el prestamista suma al índice. El margen permanece constante durante toda la vida del préstamo y se establece al originar.

- Tasa totalmente indexada — La suma del valor del índice actual y el margen: \(\text{índice} + \text{margen}\). Esta es la tasa hacia la que el préstamo se mueve en cada ajuste, sujeto a topes.

- Tope periódico — Un límite en cuánto puede cambiar la tasa de interés en un ajuste único (comúnmente 1–2 puntos porcentuales por año para un ARM 10/1).

- Tope de por vida — Un límite máximo en cuán alto puede subir la tasa por encima de la tasa inicial durante toda la vida del préstamo (comúnmente alrededor de 5 puntos porcentuales).

- Tasa inicial — La tasa de interés fija que se cobra durante los primeros 10 años (el "10" en 10/1). A menudo es más baja que una hipoteca de tasa fija comparable.

- Tasa ajustada — La tasa de interés que se aplica después de que termina el período fijo y comienzan los ajustes; en préstamos reales, se reinicia periódicamente a la tasa totalmente indexada dentro de los topes.

- Re-amortización — Recalcular el pago mensual para que el saldo restante se pague durante el término restante a la nueva tasa de interés. El pago después del ajuste se basa en el saldo restante después de 10 años, no en el monto del préstamo original.

- Pago de principal e interés (P&I) — La cantidad mensual que cubre tanto los cargos por interés como el reembolso del principal. Excluye impuestos, seguros y otros elementos de depósito en garantía.

- Amortización — El proceso de pagar gradualmente un préstamo mediante pagos iguales programados, donde los pagos iniciales son principalmente interés y los pagos posteriores son principalmente principal.

Interpretación de Sus Resultados

Esta calculadora reporta dos cifras: el pago fijo para los años 1–10 y un pago recalculado para el período después de que la tasa se ajuste. La diferencia entre ellos muestra qué tan sensible es su presupuesto a un cambio de tasa al final del período fijo.

El pago ajustado no es simplemente el pago inicial escalado por la nueva tasa. Después de 10 años ya ha pagado parte del principal, por lo que el nuevo pago se calcula re-amortizando el saldo restante durante el término restante a la tasa ajustada. Un saldo restante más alto o una tasa más alta aumenta el pago; el término restante más corto funciona en la dirección opuesta.

Los ARM reales difieren de este modelo de dos formas importantes:

- Los topes limitan el movimiento. Los préstamos reales aplican un tope periódico (cuánto puede moverse la tasa en un ajuste) y un tope de por vida (la tasa máxima durante la vida del préstamo). La tasa totalmente indexada puede ser alta, pero los topes pueden evitar que la tasa la alcance inmediatamente.

- La tasa se establece por índice + margen y puede cambiar cada año. Después del período fijo, un ARM 10/1 se reinicia anualmente, por lo que la tasa —y el pago— pueden subir o bajar cada año según el índice actual más el margen fijo.

Esta herramienta asume una única tasa ajustada plana mantenida durante todo el término restante, en lugar de una serie de reinicializaciones anuales. Trate la cifra de pago ajustado como una estimación de hipótesis para un escenario de tasa, útil para hacer pruebas de estrés de su presupuesto en varias tasas posibles en lugar de como un pronóstico de su pago exacto en el futuro. Esta es información general, no asesoramiento financiero personalizado; consulte los documentos del préstamo de su prestamista para sus topes, índice y margen específicos.

Preguntas frecuentes

¿La cuota siempre sube? No. Si el tipo ajustado es más bajo que el inicial, el pago puede bajar.

¿Incluye los topes de tipo (caps)? No: este es un modelo simplificado con un único tipo ajustado. Las ARM reales limitan cuánto puede variar el tipo en cada revisión y a lo largo de toda la vida del préstamo.

¿Esto sirve solo para EE. UU.? La estructura 10/1 ARM es básicamente un producto hipotecario estadounidense, pero las matemáticas de amortización en las que se basa son universales y aplican a cualquier hipoteca.