10/1 ARM Nedir?

10/1 ARM (değişken faizli mortgage / adjustable-rate mortgage), ABD'ye özgü bir konut kredisi türüdür: ilk 10 yıl boyunca faiz oranı sabit kalır, ardından kalan vade için yılda bir kez güncellenir. Türkiye'deki değişken faizli konut kredilerinden farklı bir yapısı olduğunu unutmayın; burada anlatılan model ABD piyasasına aittir. Bu hesaplama aracı, ilk on yıllık tanıtım döneminde ödeyeceğiniz sabit aylık taksiti ve ilk faiz güncellemesinden sonraki yeni ödemeyi tahmin eder; kredinin geri kalanı için tek bir güncellenmiş oran varsayılır. Verilen rakamlar tahminidir; gerçek ARM kredileri, kredi kuruluşuna göre değişen endeks + marj yapısı ve faiz tavanları kullanır.

Nasıl Kullanılır?

Kredi tutarını, başlangıç sabit faiz oranını (ilk 10 yıl için geçerli), faiz güncellemesinden sonra beklediğiniz oranı ve toplam kredi vadesini (genellikle 30 yıl) girin. Hesaplama aracı; başlangıçtaki aylık anapara-faiz ödemesini, 10 yıl sonra kalan kredi bakiyesini ve kredinin geri kalanı için yeniden hesaplanan ödemeyi verir.

Formül Açıklaması

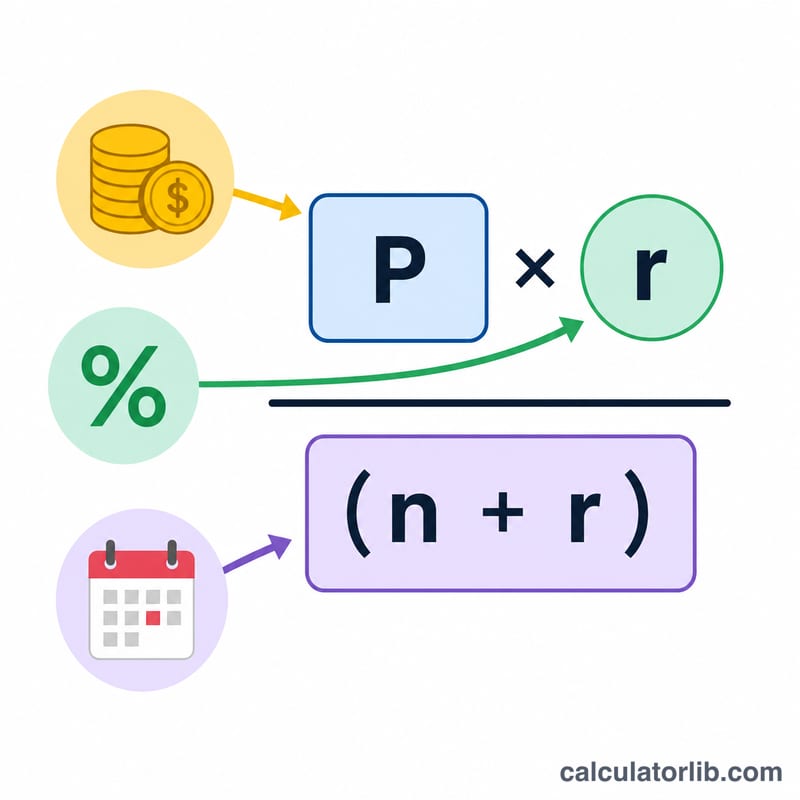

Standart amortisman formülü kullanılır:

$$\text{PMT} = \dfrac{P \cdot r}{1-(1+r)^{-n}}$$Burada \(r\) aylık faiz oranı (yıllık ÷ 12), \(n\) ise toplam ay sayısıdır. Başlangıç ödemesi, tanıtım faiziyle tüm bakiyeyi vade boyunca amorti eder. Ardından bakiyeyi ay ay 120 ödeme boyunca ileri taşır ve kalan bakiyeyi, güncellenmiş oranla kalan aylara yeniden bölüştürürüz.

Örnek Hesaplama

300.000 $ kredi, %5 başlangıç faizi, %7 güncellenmiş faiz, 30 yıllık vade. Başlangıç ödemesi aylık yaklaşık 1.610,46 $'dır. 10 yıl sonra geriye yaklaşık 244.026 $ kalır. %7 ile 240 aya yeniden bölüştürüldüğünde yeni ödeme yaklaşık 1.892,06 $'a yükselir — yani yaklaşık 281,60 $'lık bir artış.

Tanımlar ve Sözlük

10/1 ayarlanabilir oranlı ipotek (ARM), ilk 10 yıl boyunca sabit faiz oranı taşır ve bundan sonra oran yılda bir kez ayarlanabilir. Aşağıdaki terimler, oranın ve ödemenin nasıl değiştiğini yöneten mekanizmaları tanımlar.

- Endeks — Borç verenin ayarlamalar için hareketli referans olarak kullandığı yayınlanmış, piyasa odaklı bir kıyaslama faiz oranı (örneğin SOFR veya hazine tabanlı bir oran). Borç veren endeksi kontrol edemez.

- Marj — Borç verenin endekse eklediği sabit bir yüzde puan sayısı. Marj, kredinin tüm ömrü boyunca sabit kalır ve origination sırasında belirlenir.

- Tamamen endeksli oran — Mevcut endeks değeri ile marjın toplamı: \(\text{endeks} + \text{marj}\). Bu, kapaklar tarafından sınırlı olmak üzere, kredinin her ayarlamada hareket ettiği orandır.

- Periyodik kap — Faiz oranının tek bir ayarlamada ne kadar değişebileceğinin sınırı (10/1 ARM için genellikle yılda 1–2 yüzde puan).

- Ömür boyu kap — Oranın kredinin tüm ömrü boyunca başlangıç oranının üzerine ne kadar çıkabileceğinin tavanı (genellikle yaklaşık 5 yüzde puan).

- Başlangıç oranı — İlk 10 yıl boyunca (10/1'deki "10") alınan sabit faiz oranı. Genellikle karşılaştırılabilir sabit oranlı bir ipotekten daha düşüktür.

- Ayarlanmış oran — Sabit dönem sona erdikten ve ayarlamalar başladıktan sonra geçerli olan faiz oranı; gerçek kredilerde, kapaklar içinde periyodik olarak tamamen endeksli orana sıfırlanır.

- Yeniden amortisman — Kalan bakiyenin yeni faiz oranında kalan vade üzerinde ödenmesi için aylık ödemeyi yeniden hesaplama. Ayarlamadan sonraki ödeme, orijinal kredi tutarı değil, 10 yıl sonra kalan bakiyeye dayalıdır.

- Anapara ve faiz (A&F) ödeme — Hem faiz ücretlerini hem de anaparanın geri ödemesini kapsayan aylık tutar. Vergiler, sigorta ve diğer emanet öğeleri dışında tutulur.

- Amortisman — Erken ödemelerin çoğunlukla faiz ve sonraki ödemelerin çoğunlukla anapara olduğu, planlı eşit ödemeler yoluyla kademeli olarak bir kredinin ödenmesi süreci.

Sonucunuzu Yorumlama

Bu hesaplayıcı iki rakam bildirir: 1–10. yıllar için sabit ödeme ve oran ayarlandıktan sonraki dönem için yeniden hesaplanan ödeme. Aralarındaki fark, sabit dönemin sonunda oran değişikliğine karşı bütçenizin ne kadar duyarlı olduğunu gösterir.

Ayarlanmış ödeme, başlangıç ödemesinin yeni orana göre ölçeklenmesi değildir. 10 yıl sonra anaparanın bir kısmını zaten ödediniz, bu nedenle yeni ödeme kalan bakiye, kalan vade ve ayarlanmış oran üzerinden yeniden amortisman yapılarak hesaplanır. Daha yüksek bir kalan bakiye veya daha yüksek bir oran ödemeyi artırır; daha kısa kalan vade ters yönde işler.

Gerçek ARM'ler bu modelden iki önemli şekilde farklıdır:

- Kapaklar hareketi sınırlar. Gerçek krediler periyodik bir kap (oranın bir ayarlamada ne kadar hareket edebileceği) ve ömür boyu bir kap (kredinin tüm ömrü boyunca maksimum oran) uygular. Tamamen endeksli oran yüksek olabilir, ancak kapaklar oranın hemen ulaşmasını engelleyebilir.

- Oran, endeks + marj ile belirlenir ve her yıl değişebilir. Sabit dönemden sonra 10/1 ARM yıllık olarak sıfırlanır, bu nedenle oran — ve ödeme — mevcut endeks artı sabit marjı temelinde her yıl yukarı veya aşağı doğru hareket edebilir.

Bu araç, yıllık sıfırlamaların bir serisi yerine, tüm kalan vade için tutulan tek bir düz ayarlanmış oranı varsayar. Ayarlanmış ödeme rakamını, bütçenizi çeşitli olası oranlar üzerinde stres test etmek için yararlı olan bir eğer-eğer senaryosu tahmini olarak ele alın; tam gelecek ödemenizin tahmini değil. Bu genel bilgidir, kişiselleştirilmiş finansal tavsiye değildir; özel kapaklar, endeks ve marj için borç vereninizin kredi belgelerini danışın.

Sıkça Sorulan Sorular

Ödeme her zaman artar mı? Hayır. Güncellenmiş faiz başlangıç faizinden düşükse ödeme azalabilir.

Faiz tavanları hesaba katılıyor mu? Hayır — bu, tek güncellenmiş orana dayanan basitleştirilmiş bir modeldir. Gerçek ARM kredilerinde faizin her dönemde ve kredi ömrü boyunca ne kadar değişebileceği bir tavanla sınırlanır.

Bu yalnızca ABD için mi geçerli? 10/1 ARM yapısı esasen ABD'ye özgü bir mortgage ürünüdür, ancak altında yatan amortisman matematiği evrenseldir.