Что такое ипотека 10/1 ARM?

10/1 ARM (adjustable-rate mortgage — ипотека с плавающей ставкой) — это американский жилищный кредит, у которого процентная ставка зафиксирована на первые 10 лет, а затем пересматривается раз в год до конца срока. Этот калькулятор оценивает ваш фиксированный ежемесячный платёж в течение вводного десятилетия и новый платёж после первого пересмотра ставки, исходя из единой скорректированной ставки на оставшийся период кредита. Все цифры — приблизительные: в реальных ARM ставка складывается из индекса и маржи, а также действуют ограничения (caps), которые зависят от конкретного банка. Обратите внимание: это именно американский ипотечный продукт — в России и других странах подобные кредиты устроены и регулируются иначе.

Как пользоваться калькулятором

Укажите сумму кредита, начальную фиксированную ставку (действует первые 10 лет), ставку, которую вы ожидаете после пересмотра, и общий срок кредита (обычно 30 лет). Калькулятор покажет начальный ежемесячный платёж по основному долгу и процентам, остаток задолженности через 10 лет и пересчитанный платёж на оставшуюся часть срока.

Разбор формулы

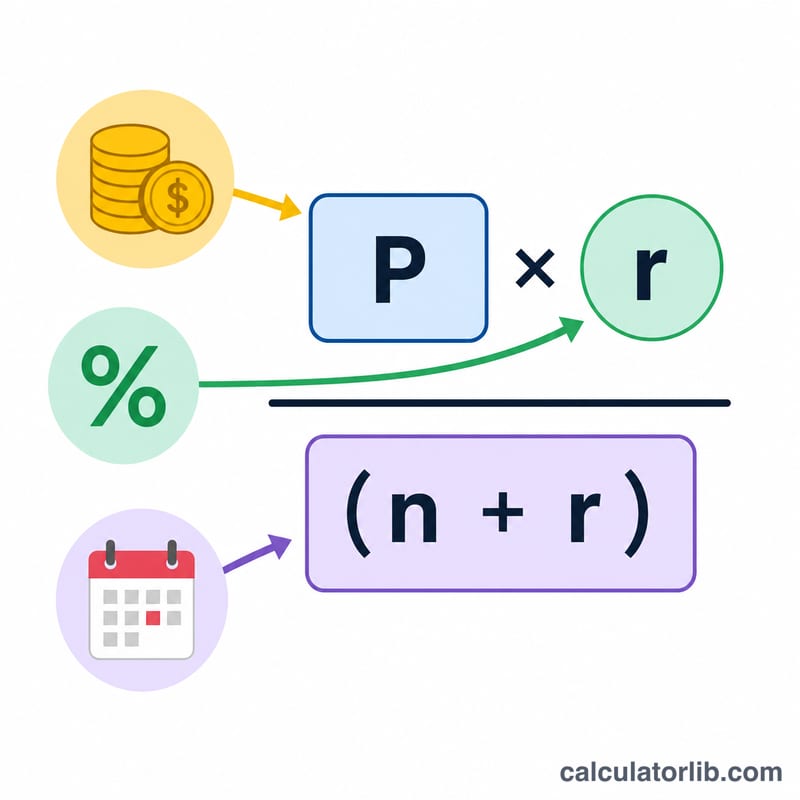

Используется стандартная формула аннуитета:

$$\text{PMT} = \dfrac{P \cdot r}{1-(1+r)^{-n}}$$где \(r\) — месячная ставка (годовая ÷ 12), а \(n\) — количество месяцев. Начальный платёж рассчитывается так, чтобы погасить весь долг за полный срок по вводной ставке. Затем мы шаг за шагом «прокручиваем» остаток баланса в течение 120 платежей и заново распределяем оставшуюся сумму на оставшиеся месяцы уже по скорректированной ставке.

Пример расчёта

Кредит $300 000, начальная ставка 5%, скорректированная ставка 7%, срок 30 лет. Начальный платёж составит около $1 610,46 в месяц. Через 10 лет остаётся примерно $244 026. После перерасчёта по ставке 7% на 240 месяцев новый платёж вырастает примерно до $1 892,06 — то есть увеличивается приблизительно на $281,60.

Частые вопросы

Платёж всегда растёт? Нет. Если скорректированная ставка окажется ниже начальной, платёж может уменьшиться.

Учитываются ли ограничения по ставке (caps)? Нет — это упрощённая модель с одной скорректированной ставкой. В реальных ARM существуют лимиты на изменение ставки за период и за весь срок кредита.

Это только для США? Структура 10/1 ARM — преимущественно американский ипотечный продукт, но сама математика амортизации универсальна и применима к любому кредиту.

Определения и глоссарий

Ипотека с переменной ставкой 10/1 (ARM) предусматривает фиксированную процентную ставку в течение первых 10 лет, после чего ставка может изменяться один раз в год. Приведённые ниже термины описывают механизм изменения ставки и платежей.

- Индекс — опубликованная, определяемая рынком эталонная процентная ставка (например SOFR или ставка на основе казначейских обязательств), которую кредитор использует в качестве движущейся ориентира для корректировок. Кредитор не может контролировать индекс.

- Маржа — фиксированное количество процентных пунктов, которые кредитор добавляет к индексу. Маржа остаётся постоянной на протяжении всего срока кредита и устанавливается при выдаче.

- Полностью индексированная ставка — сумма текущего значения индекса и маржи: \(\text{индекс} + \text{маржа}\). Это ставка, к которой движется кредит при каждой корректировке с учётом ограничений.

- Периодическое ограничение — лимит того, на сколько может измениться процентная ставка при одной корректировке (обычно 1–2 процентных пункта в год для ARM 10/1).

- Пожизненное ограничение — максимальный предел того, насколько может возрасти ставка выше начальной ставки на протяжении всего срока кредита (обычно около 5 процентных пунктов).

- Начальная ставка — фиксированная процентная ставка, взимаемая в течение первых 10 лет (цифра «10» в 10/1). Она часто ниже ставки сравнимой ипотеки с фиксированной ставкой.

- Скорректированная ставка — процентная ставка, применяемая после окончания периода фиксированной ставки и начала корректировок; в реальных кредитах она периодически пересчитывается на полностью индексированную ставку в рамках установленных ограничений.

- Пересчёт амортизации — пересчёт ежемесячного платежа таким образом, чтобы оставшийся баланс был погашен на протяжении оставшегося срока по новой процентной ставке. Платёж после корректировки рассчитывается на основе баланса, оставшегося через 10 лет, а не на основе первоначальной суммы кредита.

- Платёж по основной сумме и процентам (П&П) — ежемесячная сумма, которая покрывает как процентные платежи, так и погашение основной суммы. Она не включает налоги, страховку и другие элементы условного счёта.

- Амортизация — процесс постепенного погашения кредита равномерными плановыми платежами, при котором ранние платежи в основном идут на проценты, а более поздние платежи в основном идут на погашение основной суммы.

Интерпретация результата

Этот калькулятор выдаёт два показателя: фиксированный платёж на годы 1–10 и пересчитанный платёж на период после корректировки ставки. Разница между ними показывает, насколько чувствителен ваш бюджет к изменению ставки в конце периода фиксированной ставки.

Скорректированный платёж — это не просто начальный платёж, масштабированный по новой ставке. Через 10 лет вы уже погасили часть основной суммы, поэтому новый платёж рассчитывается путём пересчёта амортизации оставшегося баланса на оставшийся срок по скорректированной ставке. Более высокий оставшийся баланс или более высокая ставка увеличивают платёж; более короткий оставшийся срок действует в противоположном направлении.

Реальные ARM отличаются от этой модели двумя важными способами:

- Ограничения ограничивают движение. Реальные кредиты применяют периодическое ограничение (то, на сколько ставка может измениться при одной корректировке) и пожизненное ограничение (максимальная ставка на протяжении всего срока кредита). Полностью индексированная ставка может быть высокой, но ограничения могут препятствовать тому, чтобы ставка достигла её сразу.

- Ставка устанавливается по индексу + маржа и может изменяться каждый год. После периода фиксированной ставки ARM 10/1 пересчитывается ежегодно, поэтому ставка — и платёж — могут меняться вверх или вниз каждый год в зависимости от текущего индекса плюс фиксированная маржа.

Этот инструмент предполагает единую плоскую скорректированную ставку, действующую на протяжении всего оставшегося срока, а не серию ежегодных пересчётов. Рассматривайте цифру скорректированного платежа как оценку «что-если» для одного сценария ставки, полезную для проверки устойчивости вашего бюджета к различным возможным ставкам, а не как прогноз вашего точного будущего платежа. Это общая информация, а не персонализированный финансовый совет; обратитесь к документам кредита у вашего кредитора, чтобы узнать ваши конкретные ограничения, индекс и маржу.