ما هو قرض ARM بنظام 10/1؟

قرض ARM بنظام 10/1 (الرهن العقاري متغير الفائدة) هو قرض سكني أمريكي يحمل سعر فائدة ثابتاً خلال أول 10 سنوات، ثم يُعدَّل مرة واحدة سنوياً طوال المدة المتبقية. تقدِّر هذه الحاسبة قسطك الشهري الثابت خلال العقد التمهيدي الأول، والقسط الجديد بعد أول عملية تعديل، بافتراض سعر فائدة معدَّل واحد لبقية مدة القرض. النتائج تقديرية؛ فالقروض الفعلية من هذا النوع تعتمد على «المؤشر + الهامش» وعلى حدود قصوى لتغيُّر الفائدة تختلف من مُقرِض إلى آخر. تجدر الإشارة إلى أن هذا المنتج أمريكي بالأساس وقد تختلف القواعد المعمول بها في بلدك.

كيفية الاستخدام

أدخل مبلغ القرض، وسعر الفائدة المبدئي الثابت (الساري خلال أول 10 سنوات)، والسعر الذي تتوقعه بعد التعديل، والمدة الإجمالية للقرض (عادةً 30 سنة). تعطيك الحاسبة القسط الشهري المبدئي (أصل القرض + الفائدة)، والرصيد المتبقي بعد 10 سنوات، والقسط المُعاد احتسابه لبقية مدة القرض.

شرح المعادلة

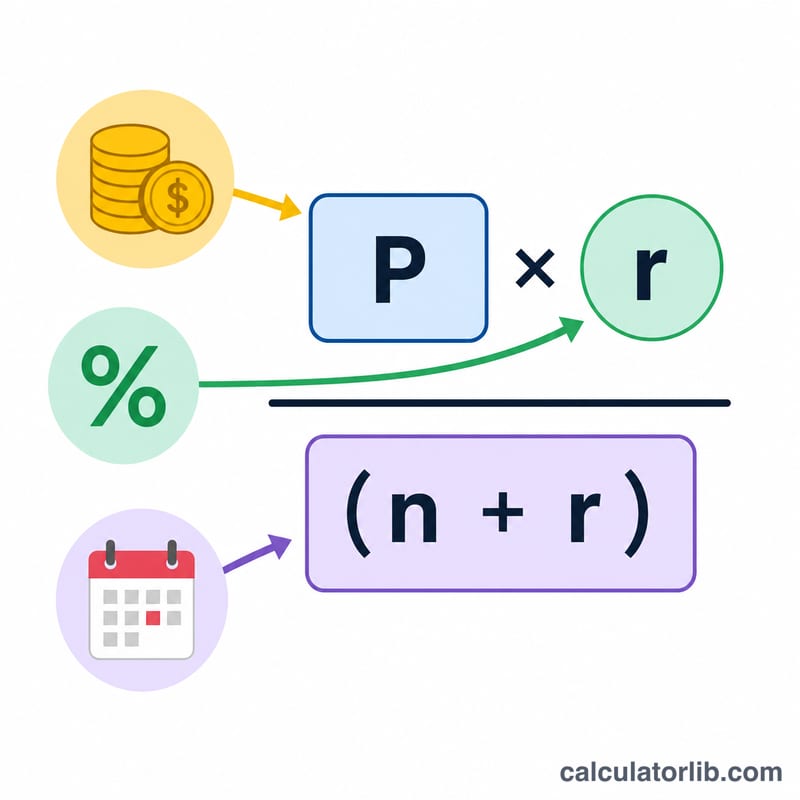

نعتمد معادلة الإطفاء القياسية:

$$\text{PMT} = \dfrac{P \cdot r}{1-(1+r)^{-n}}$$حيث \(r\) هو سعر الفائدة الشهري (السنوي ÷ 12) و\(n\) هو عدد الأشهر. يقوم القسط المبدئي بإطفاء كامل الرصيد على مدى المدة الكاملة وفق السعر التمهيدي. بعد ذلك نتتبّع الرصيد شهراً بشهر على مدى 120 قسطاً، ثم نُعيد إطفاء الرصيد المتبقي على الأشهر المتبقية وفق السعر المعدَّل.

مثال تطبيقي

قرض بقيمة 300,000 دولار، سعر فائدة مبدئي 5%، سعر معدَّل 7%، ومدة 30 سنة. يبلغ القسط المبدئي نحو 1,610.46 دولار شهرياً. بعد 10 سنوات يتبقى نحو 244,026 دولاراً. وبإعادة الإطفاء بسعر 7% على مدى 240 شهراً، يقفز القسط الجديد إلى نحو 1,892.06 دولار — أي بزيادة تقارب 281.60 دولار.

التعريفات والمسرد

الرهن العقاري بسعر قابل للتعديل 10/1 (ARM) يحمل سعر فائدة ثابت لأول 10 سنوات، وبعد ذلك يمكن تعديل السعر مرة واحدة في السنة. المصطلحات أدناه تصف الآليات التي تحكم كيفية تغيير السعر والدفع.

- المؤشر — معدل فائدة مرجعي منشور ومدفوع بالسوق (على سبيل المثال SOFR أو معدل مستند إلى سندات الخزانة) يستخدمه المُقرض كمرجع متحرك للتعديلات. لا يمكن للمُقرض التحكم في المؤشر.

- الهامش — عدد ثابت من نقاط النسبة المئوية يضيفه المُقرض إلى المؤشر. يبقى الهامش ثابتاً طوال حياة القرض ويتم تحديده عند الإنشاء.

- السعر المفهرس بالكامل — مجموع قيمة المؤشر الحالية والهامش: \(\text{المؤشر} + \text{الهامش}\). هذا هو السعر الذي ينتقل إليه القرض عند كل تعديل، وفقاً للحدود القصوى.

- الحد الدوري — حد لمقدار التغيير في سعر الفائدة عند تعديل واحد (عادة 1-2 نقطة مئوية في السنة لـ ARM 10/1).

- الحد مدى الحياة — سقف لمقدار ارتفاع السعر فوق السعر الأولي على مدى حياة القرض بأكملها (عادة حوالي 5 نقاط مئوية).

- السعر الأولي — معدل الفائدة الثابت المفروض خلال أول 10 سنوات (الـ "10" في 10/1). يكون غالباً أقل من الرهن العقاري بسعر ثابت قابل للمقارنة.

- السعر المعدل — معدل الفائدة الذي ينطبق بعد انتهاء الفترة الثابتة وبدء التعديلات؛ في القروض الفعلية يتم إعادة تعيينه بشكل دوري إلى السعر المفهرس بالكامل ضمن الحدود القصوى.

- إعادة الاستهلاك — إعادة حساب الدفعة الشهرية بحيث يتم سداد الرصيد المتبقي على مدى الفترة المتبقية بسعر الفائدة الجديد. تستند الدفعة بعد التعديل إلى الرصيد المتبقي بعد 10 سنوات، وليس المبلغ الأصلي للقرض.

- دفعة أصل المبلغ والفائدة (P&I) — المبلغ الشهري الذي يغطي كلاً من رسوم الفائدة وسداد أصل المبلغ. يستبعد الضرائب والتأمين والعناصر الأخرى المدرجة في الحساب.

- الاستهلاك — عملية سداد القرض تدريجياً من خلال دفعات متساوية مجدولة، حيث تكون الدفعات المبكرة في الغالب فائدة والدفعات اللاحقة في الغالب أصل المبلغ.

تفسير نتيجتك

تقرير الآلة الحاسبة رقمين: الدفعة الثابتة للسنوات 1-10 والدفعة المعاد حسابها للفترة بعد تعديل السعر. يوضح الفرق بينهما مدى حساسية ميزانيتك لتغيير السعر في نهاية الفترة الثابتة.

الدفعة المعدلة ليست ببساطة الدفعة الأولية مقسومة على السعر الجديد. بعد 10 سنوات، لقد قمت بالفعل بسداد جزء من أصل المبلغ، لذلك يتم حساب الدفعة الجديدة بإعادة استهلاك الرصيد المتبقي على الفترة المتبقية بسعر الفائدة المعدل. يزيد الرصيد المتبقي الأعلى أو السعر الأعلى من الدفعة؛ الفترة المتبقية الأقصر تعمل في الاتجاه المعاكس.

تختلف ARMs الفعلية عن هذا النموذج بطريقتين مهمتين:

- تحد الحدود القصوى الحركة. تطبق القروض الفعلية حداً دورياً (مقدار تغيير السعر عند تعديل واحد) وحداً مدى الحياة (الحد الأقصى للسعر على مدى حياة القرض). قد يكون السعر المفهرس بالكامل مرتفعاً، لكن الحدود القصوى يمكن أن تمنع السعر من الوصول إليه فوراً.

- يتم تحديد السعر بواسطة المؤشر + الهامش ويمكن أن يتغير كل سنة. بعد الفترة الثابتة، تعيد ARM 10/1 التعيين سنوياً، لذا يمكن للسعر — والدفعة — أن تتحرك لأعلى أو لأسفل كل سنة بناءً على المؤشر الحالي بالإضافة إلى الهامش الثابت.

تفترض هذه الأداة معدل معدل واحد ثابت يتم الاحتفاظ به طوال الفترة المتبقية، بدلاً من سلسلة من إعادة التعيين السنوية. تعامل مع رقم الدفعة المعدلة كتقدير "ماذا لو" لسيناريو سعر واحد، مفيد لاختبار إجهاد ميزانيتك عبر عدة أسعار ممكنة بدلاً من كونها توقعاً لدفعتك الدقيقة في المستقبل. هذه معلومات عامة وليست نصيحة مالية شخصية؛ راجع وثائق القرض من مُقرضك للحصول على حدودك وفهرسك وهامشك المحدد.

الأسئلة الشائعة

هل يرتفع القسط دائماً؟ لا. إذا كان السعر المعدَّل أقل من السعر المبدئي، فقد ينخفض القسط.

هل تشمل الحاسبة حدود تغيُّر الفائدة القصوى؟ لا — فهذا نموذج مبسَّط يعتمد سعراً معدَّلاً واحداً. أما القروض الفعلية فتضع حداً أقصى لمقدار تغيُّر السعر في كل فترة وعلى مدى عمر القرض كله.

هل هذا خاص بالولايات المتحدة فقط؟ بنية قرض 10/1 ARM منتج رهن عقاري أمريكي بالدرجة الأولى، لكن حسابات الإطفاء الأساسية عالمية تنطبق في كل مكان.