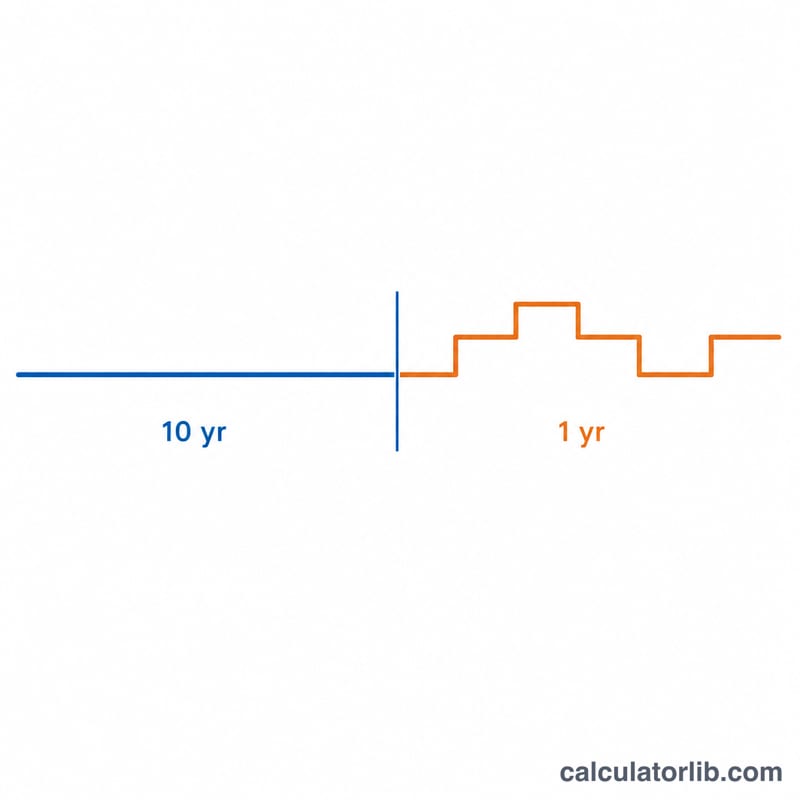

Qu'est-ce qu'un prêt ARM 10/1 ?

Un ARM 10/1 (adjustable-rate mortgage, ou prêt immobilier à taux variable) est un crédit immobilier américain dont le taux d'intérêt reste fixe pendant les 10 premières années, avant d'être révisé une fois par an jusqu'à la fin du prêt. Ce calculateur estime votre mensualité fixe durant la décennie d'introduction, puis la nouvelle mensualité après la première révision, en supposant un taux révisé unique pour le reste de l'emprunt. Les montants sont des estimations : dans la réalité, les ARM reposent sur un indice + une marge ainsi que sur des plafonds de taux (rate caps) qui varient d'un prêteur à l'autre. En France, l'équivalent le plus proche serait un prêt à taux révisable, mais ses modalités diffèrent sensiblement de ce produit américain.

Comment l'utiliser

Saisissez le montant emprunté, le taux fixe initial (appliqué les 10 premières années), le taux que vous anticipez après la révision et la durée totale du prêt (généralement 30 ans). Le calculateur affiche la mensualité initiale (capital + intérêts), le capital restant dû au bout de 10 ans, ainsi que la mensualité recalculée pour la suite du crédit.

La formule expliquée

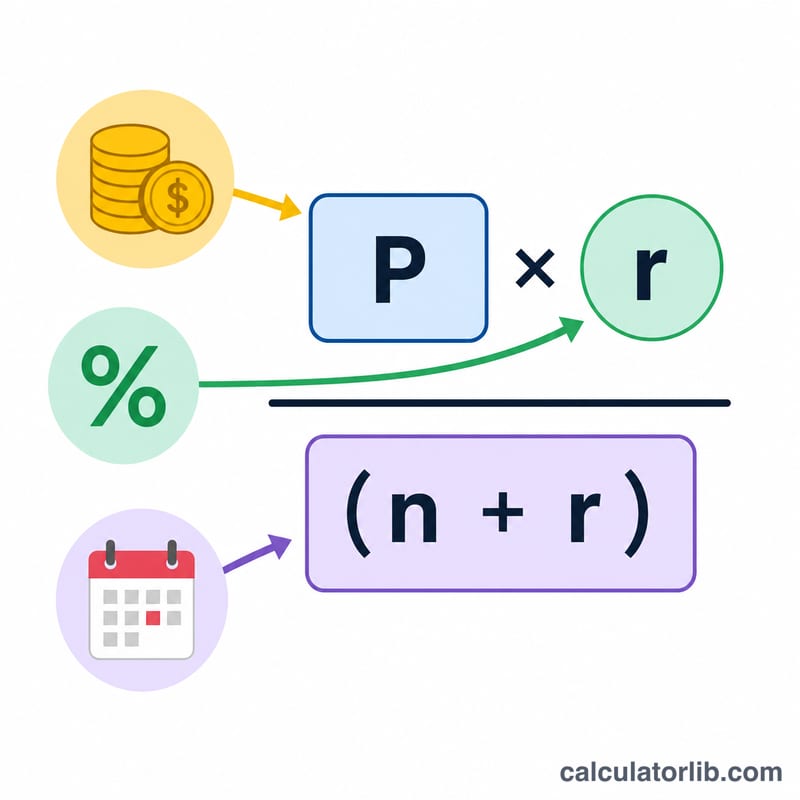

On applique la formule d'amortissement classique : $$\text{PMT} = \dfrac{P \cdot r}{1-(1+r)^{-n}}$$ où \(r\) est le taux mensuel (taux annuel ÷ 12) et \(n\) le nombre de mensualités. La mensualité initiale amortit la totalité du capital sur l'ensemble de la durée au taux d'introduction. On fait ensuite évoluer le capital mois après mois sur 120 échéances, puis on ré-amortit le solde restant sur les mensualités restantes au taux révisé.

Exemple chiffré

Prêt de 300 000 $, taux initial de 5 %, taux révisé de 7 %, durée de 30 ans. La mensualité initiale s'élève à environ \(1\,610{,}46\) $/mois. Au bout de 10 ans, il reste environ \(244\,026\) $ à rembourser. Ré-amorti à 7 % sur 240 mois, la nouvelle mensualité grimpe à environ \(1\,892{,}06\) $, soit une hausse d'environ \(281{,}60\) $.

Définitions et glossaire

Un prêt hypothécaire à taux ajustable 10/1 (ARM) offre un taux d'intérêt fixe pendant les 10 premières années, après quoi le taux peut s'ajuster une fois par an. Les termes ci-dessous décrivent les mécanismes qui régissent la façon dont le taux et le paiement changent.

- Index — Un taux d'intérêt de référence publié et piloté par le marché (par exemple SOFR ou un taux basé sur le Trésor) que le prêteur utilise comme référence mobile pour les ajustements. Le prêteur ne peut pas contrôler l'index.

- Marge — Un nombre fixe de points de pourcentage que le prêteur ajoute à l'index. La marge reste constante pendant toute la durée du prêt et est fixée à l'origination.

- Taux entièrement indexé — La somme de la valeur actuelle de l'index et de la marge : \(\text{index} + \text{marge}\). C'est le taux vers lequel le prêt se dirige à chaque ajustement, sous réserve des limites.

- Plafond périodique — Une limite sur le montant du taux d'intérêt peut changer lors d'un ajustement unique (généralement 1–2 points de pourcentage par an pour un ARM 10/1).

- Plafond à vie — Un plafond sur la hauteur à laquelle le taux peut augmenter au-dessus du taux initial pendant toute la durée du prêt (généralement environ 5 points de pourcentage).

- Taux initial — Le taux d'intérêt fixe appliqué pendant les 10 premières années (le « 10 » dans 10/1). Il est souvent inférieur à celui d'un prêt hypothécaire à taux fixe comparable.

- Taux ajusté — Le taux d'intérêt qui s'applique après la fin de la période fixe et le début des ajustements ; dans les prêts réels, il est réinitialisé périodiquement au taux entièrement indexé dans les limites.

- Ré-amortissement — Recalcul du paiement mensuel afin que le solde restant soit remboursé sur la durée restante au nouveau taux d'intérêt. Le paiement après ajustement est basé sur le solde restant après 10 ans, non sur le montant du prêt original.

- Paiement en capital et intérêts (P et I) — Le montant mensuel qui couvre à la fois les frais d'intérêt et le remboursement du capital. Il exclut les taxes, l'assurance et autres éléments d'imputation.

- Amortissement — Le processus de remboursement graduel d'un prêt par le biais de paiements égaux programmés, où les premiers paiements sont principalement des intérêts et les paiements ultérieurs sont principalement du capital.

Interprétation de votre résultat

Ce calculateur signale deux chiffres : le paiement fixe pour les années 1–10 et un paiement recalculé pour la période après l'ajustement du taux. La différence entre eux montre la sensibilité de votre budget à un changement de taux à la fin de la période fixe.

Le paiement ajusté n'est pas simplement le paiement initial mis à l'échelle par le nouveau taux. Après 10 ans, vous avez déjà remboursé une partie du capital, le nouveau paiement est donc calculé en ré-amortissant le solde restant sur la durée restante au taux ajusté. Un solde restant plus élevé ou un taux plus élevé augmente le paiement ; la durée restante plus courte agit dans la direction opposée.

Les ARM réels diffèrent de ce modèle de deux façons importantes :

- Les plafonds limitent le mouvement. Les prêts réels appliquent un plafond périodique (montant du taux pouvant se déplacer lors d'un ajustement) et un plafond à vie (le taux maximal pendant la durée du prêt). Le taux entièrement indexé peut être élevé, mais les plafonds peuvent empêcher le taux de l'atteindre immédiatement.

- Le taux est défini par index + marge et peut changer chaque année. Après la période fixe, un ARM 10/1 se réinitialise annuellement, le taux — et le paiement — peut augmenter ou diminuer chaque année en fonction de l'index actuel plus la marge fixe.

Cet outil suppose un taux ajusté unique et plat maintenu pendant toute la durée restante, plutôt qu'une série de réinitialisations annuelles. Traitez le chiffre du paiement ajusté comme une estimation de scénario de simulation pour un scénario de taux, utile pour tester votre budget sous contrainte sur plusieurs taux possibles plutôt que comme une prévision de votre paiement exact à l'avenir. Ceci est une information générale, non des conseils financiers personnalisés ; consultez les documents de prêt de votre prêteur pour vos plafonds, index et marges spécifiques.

Questions fréquentes

La mensualité augmente-t-elle toujours ? Non. Si le taux révisé est inférieur au taux initial, la mensualité peut diminuer.

Les plafonds de taux sont-ils pris en compte ? Non : il s'agit d'un modèle simplifié à taux révisé unique. Les véritables ARM limitent l'ampleur de la variation du taux à chaque révision et sur toute la durée du prêt.

Est-ce réservé aux États-Unis ? La structure ARM 10/1 est avant tout un produit hypothécaire américain, mais le calcul d'amortissement sous-jacent reste universel.