Qu'est-ce qu'un calculateur de rente immédiate ?

Une rente immédiate (parfois appelée rente immédiate à prime unique, ou SPIA pour single-premium immediate annuity dans les pays anglo-saxons) transforme un capital en un flux de revenus périodiques garantis qui débutent sans délai. Ce calculateur estime le revenu que vous percevriez à chaque échéance en fonction de votre capital versé, d'un taux d'intérêt supposé, de la durée des versements et de leur fréquence. À noter : ce type de produit suit le modèle nord-américain ; en France, des produits proches existent (rente viagère, contrats d'assurance-vie en rente), mais leurs règles fiscales et techniques diffèrent.

Comment l'utiliser

Saisissez le capital (la somme ou la prime que vous versez), le taux d'intérêt annuel supposé crédité par l'assureur, la durée de versement en années et la fréquence des paiements (mensuelle, trimestrielle, semestrielle ou annuelle). Le calculateur vous indique le revenu par versement, le nombre de versements, le montant total perçu et les intérêts totaux générés sur la durée du contrat.

La formule expliquée

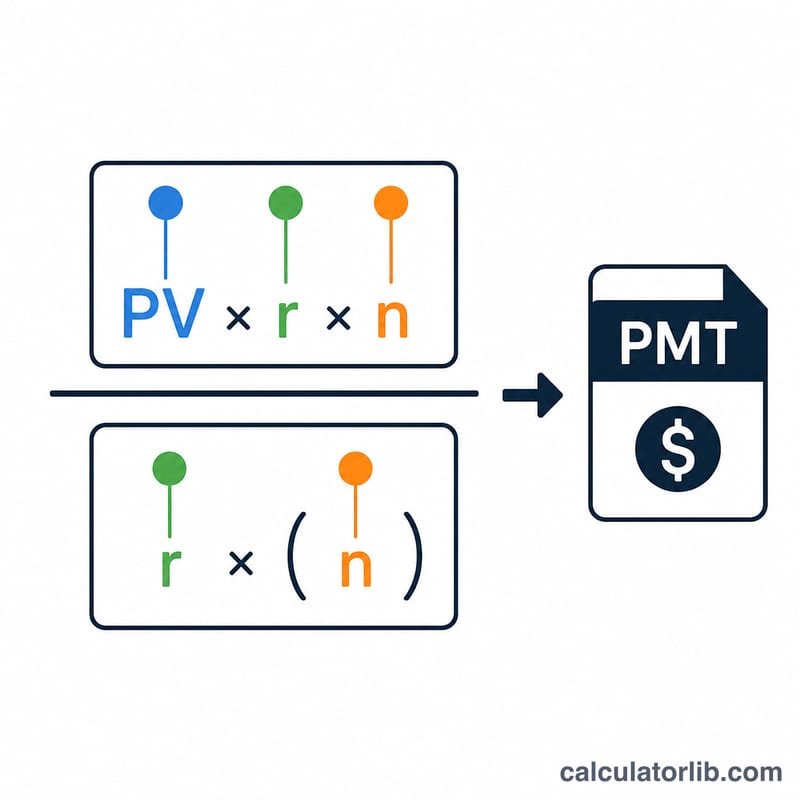

Le versement repose sur la formule classique d'amortissement d'une rente :

$$\text{PMT} = \frac{\text{PV} \cdot r}{1 - (1 + r)^{-n}}$$Ici, PV correspond à la valeur actuelle (votre capital), r au taux d'intérêt périodique (taux annuel ÷ nombre de versements par an) et n au nombre total de versements (années × versements par an). Lorsque le taux est nul, le versement équivaut simplement à \(\text{PV} \div n\).

Exemple chiffré

Supposons que vous versiez un capital de 100 000 $ pour une rente rapportant 5 % par an, payée mensuellement sur 20 ans. Le taux périodique est de \(0{,}05 \div 12 = 0{,}0041667\), pour un total de 240 versements.

$$\text{PMT} = \frac{100\,000 \times 0{,}0041667}{1 - 1{,}0041667^{-240}} \approx 659{,}96 \text{ \$ par mois}$$soit un total versé d'environ 158 389 $ — dont près de 58 389 $ d'intérêts.

Foire aux questions

S'agit-il d'un revenu garanti ? Le calculateur fournit une estimation mathématique. Les offres réelles des assureurs dépendent de l'âge, du sexe, des hypothèses de mortalité, des frais et des taux en vigueur.

Prend-il en compte l'inflation ? Non — il modélise une rente fixe (non indexée). Les rentes indexées sur l'inflation versent moins au départ.

Quel taux dois-je utiliser ? Choisissez un taux proche de ceux actuellement crédités par les assureurs (souvent entre 3 % et 6 %) pour obtenir une estimation réaliste.