Qu'est-ce que le calculateur de retraits à la retraite ?

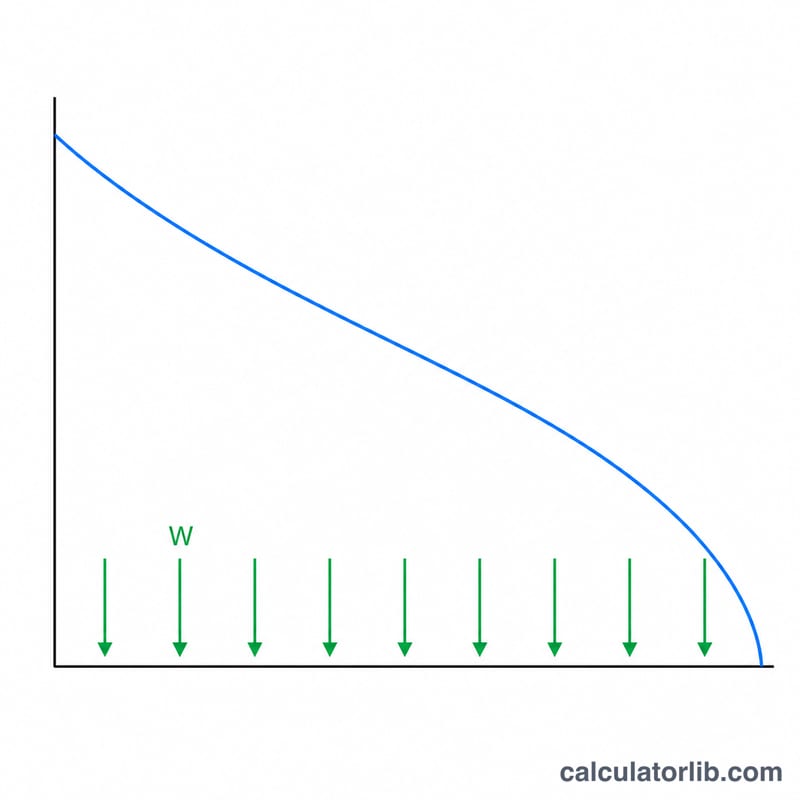

Cet outil vous indique la somme que vous pouvez prélever sur votre épargne retraite à chaque période — chaque mois, chaque trimestre ou chaque année — de façon à épuiser entièrement votre capital sur le nombre d'années choisi, tandis que le solde restant continue de générer un rendement régulier. Il s'agit de la formule d'amortissement (versement de rente) appliquée à votre épargne. Le calcul est indépendant de la devise et du pays : les mathématiques restent valables où que vous résidiez.

Comment l'utiliser

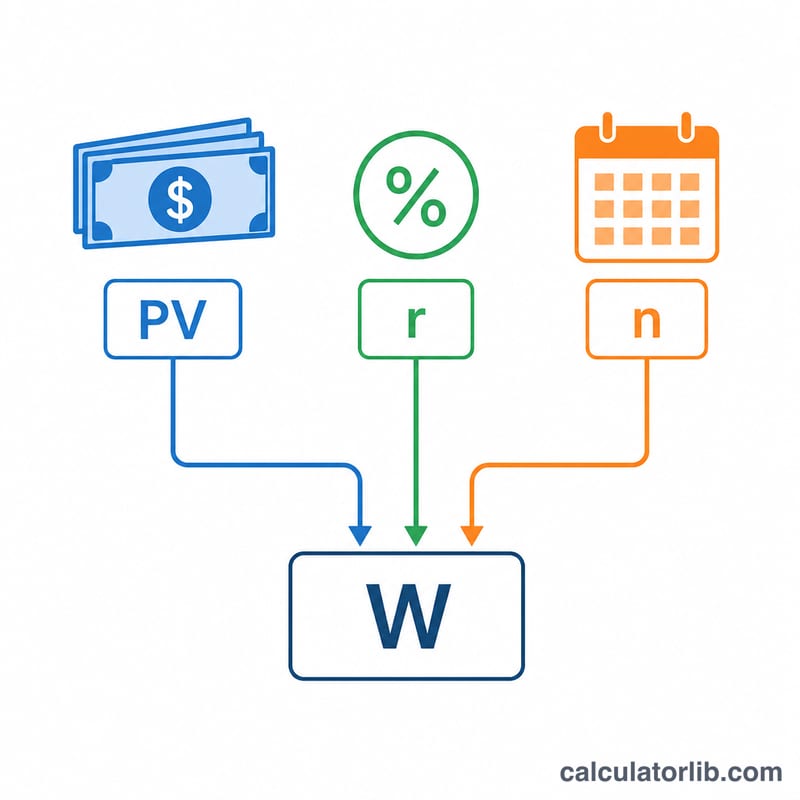

Saisissez le solde actuel de votre épargne, le taux de rendement annuel que vous attendez de vos placements, le nombre d'années pendant lesquelles vous souhaitez percevoir ce revenu, ainsi que la fréquence de vos retraits. Le calculateur convertit le taux annuel en taux périodique, puis détermine le versement constant qui ramène le compte à zéro à la fin de la période.

La formule expliquée

L'équation de base est $$W = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$ où PV correspond au solde actuel, r au taux de rendement périodique (taux annuel ÷ fréquence) et n au nombre total de retraits (années × fréquence). Si le taux de rendement est de 0 %, la formule se simplifie en \(PV \div n\).

Exemple concret

Imaginons que vous disposiez de 500 000 $, que vous attendiez un rendement annuel de 5 %, que vous souhaitiez un revenu sur 25 ans et que vous retiriez chaque mois. On a alors \(r = 0{,}05/12 \approx 0{,}0041667\) et \(n = 300\). Le calcul donne un retrait d'environ 2 922,95 $ par mois, soit près de 876 886 $ au total sur 25 ans — le supplément au-delà de vos 500 000 $ provient de la croissance continue de votre capital.

Questions fréquentes

L'inflation est-elle prise en compte ? Non — l'outil suppose un retrait constant et un rendement nominal constant. Pour estimer un revenu réel (ajusté de l'inflation), saisissez votre taux de rendement diminué de l'inflation attendue.

Que se passe-t-il à la fin de la période ? Le solde atteint exactement zéro après le dernier retrait, à condition que le rendement réel corresponde à celui que vous avez indiqué.

Puis-je faire durer mon capital indéfiniment ? Oui — si vous ne prélevez que les intérêts périodiques (\(PV \times r\)), le capital n'est jamais entamé. Cela suppose toutefois un horizon plus long, voire « perpétuel », plutôt qu'une durée fixe.