Qu'est-ce que la règle des 25 ?

La règle des 25 est une méthode simple pour estimer le capital nécessaire pour prendre sa retraite. Selon ce principe, votre objectif d'épargne doit représenter 25 fois vos dépenses annuelles. Cette règle est le reflet de la fameuse règle des 4 % (taux de retrait sûr) : si vous pouvez retirer environ 4 % de votre portefeuille chaque année, il vous faut alors épargner \(100 \div 4 = 25\) années de dépenses. C'est une référence très populaire dans le mouvement FIRE (Financial Independence, Retire Early — indépendance financière et retraite anticipée), né aux États-Unis mais qui séduit de plus en plus en France.

Comment utiliser ce calculateur

Indiquez le montant que vous pensez dépenser chaque année une fois à la retraite, puis conservez le multiplicateur de 25 (ou ajustez-le selon votre profil : 30× pour une approche plus prudente, 20× pour une stratégie plus audacieuse). Le calculateur multiplie ces deux valeurs pour obtenir votre objectif de capital, et affiche également le taux de retrait correspondant ainsi que votre budget mensuel équivalent.

La formule expliquée

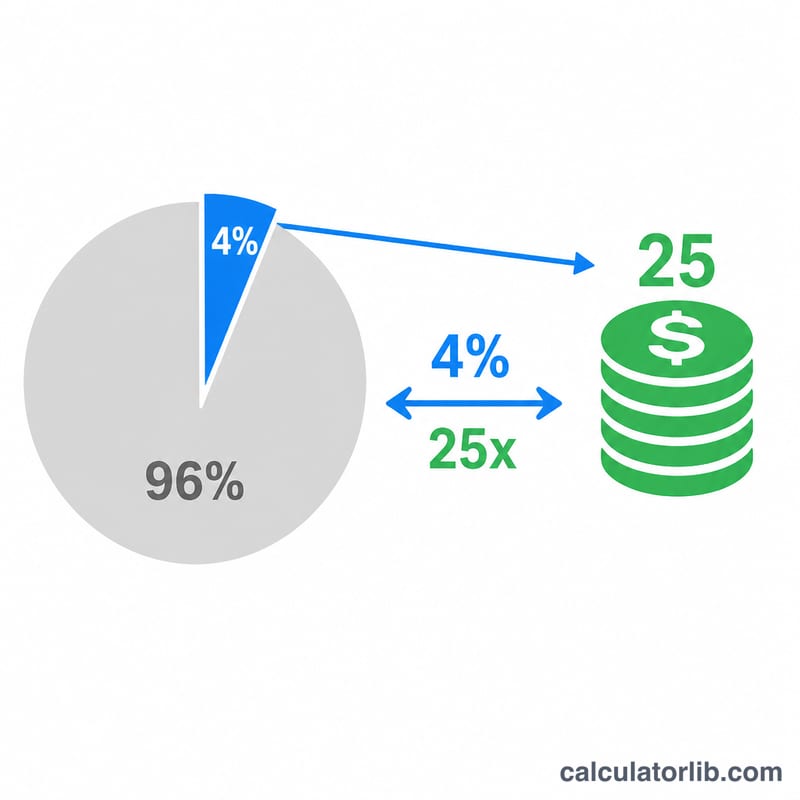

Le calcul de base est tout simple : $$\text{Capital} = \text{Dépenses annuelles} \times \text{Multiplicateur}$$. Le multiplicateur par défaut de 25 correspond à un taux de retrait de 4 % (\(100 \div 25 = 4\,\%\)). Opter pour 30 implique un retrait plus prudent de 3,33 %, et donc un portefeuille plus important ; choisir 20 revient à un taux de 5 %, qui exige moins d'épargne mais comporte un risque accru d'épuiser votre capital.

Exemple chiffré

Imaginons que vous prévoyiez de dépenser 40 000 $ par an à la retraite. Avec la règle des 25 : $$40\,000\,\$ \times 25 = 1\,000\,000\,\$$$ Vous viseriez donc un portefeuille d'un million de dollars, dont un retrait de 4 %, soit 40 000 $, couvre vos dépenses de la première année.

Questions fréquentes

La règle des 25 est-elle une garantie ? Non. Elle repose sur des données de marché historiques (notamment la célèbre étude Trinity, réalisée aux États-Unis) et suppose un portefeuille diversifié sur une retraite d'environ 30 ans. Les marchés et l'espérance de vie restent variables.

Dois-je tenir compte de l'inflation ? Utilisez vos dépenses prévues à la retraite exprimées en valeur d'aujourd'hui ; la règle des 4 % suppose que vos retraits augmentent chaque année avec l'inflation.

Les impôts sont-ils inclus ? Non. Estimez vos dépenses annuelles en y intégrant les impôts, les frais de santé et autres charges afin d'obtenir un résultat réaliste.