Qu'est-ce que le calculateur de retraite 401(k) ?

Cet outil est conçu pour le plan de retraite 401(k) américain, proposé par les employeurs aux États-Unis. Il estime la valeur potentielle de votre compte au moment de la retraite, en fonction de votre solde actuel, de vos versements mensuels, de l'abondement de votre employeur, du rendement annuel attendu et du nombre d'années qui vous séparent de la retraite. À noter pour les lecteurs français : le 401(k) est un dispositif propre aux États-Unis ; en France, l'équivalent le plus proche serait le PER (Plan d'Épargne Retraite), dont les règles fiscales et de plafonnement diffèrent totalement. Les résultats ne sont que des projections et ne tiennent pas compte des impôts, des frais, des plafonds de versement ni de l'inflation.

Comment l'utiliser

Saisissez le solde actuel de votre 401(k), votre versement mensuel en dollars, le montant en dollars que votre employeur abonde chaque mois, le rendement annuel moyen attendu (on retient souvent une valeur proche de 7 %, qui correspond à la moyenne historique de long terme du marché actions américain) et le nombre d'années avant votre départ à la retraite. Le calculateur capitalise l'ensemble mensuellement et affiche votre capital projeté, le total des sommes investies et la part correspondant aux gains de placement.

La formule expliquée

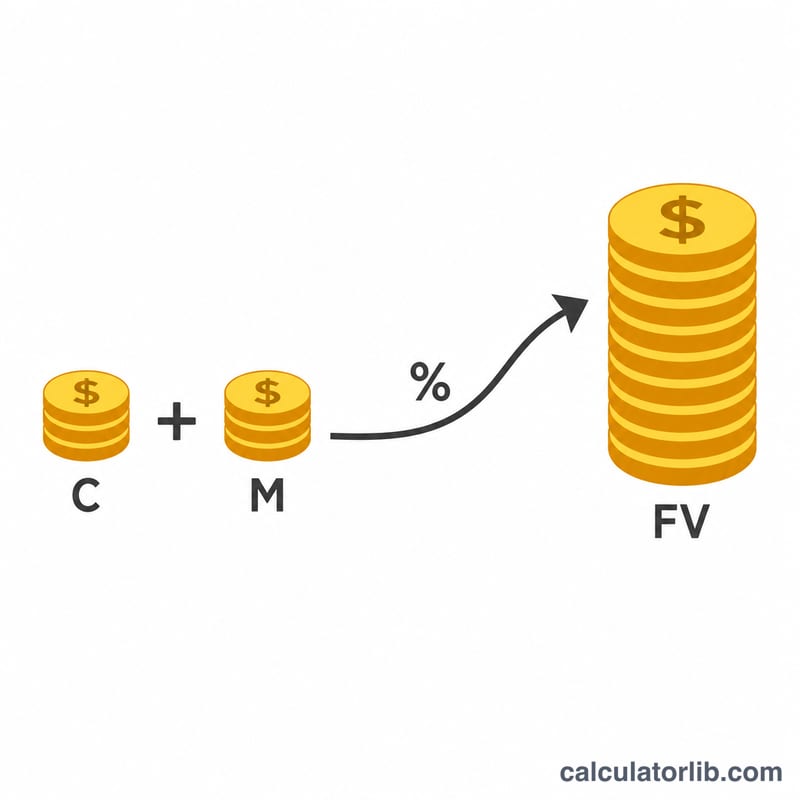

La projection combine deux éléments : la valeur future de votre solde existant et la valeur future d'une série de versements mensuels (une annuité de fin de période). Avec un taux mensuel \(r/12\) et \(n = 12t\) mois :

$$FV = P\left(1+\frac{r}{12}\right)^{12t} + (C+M)\cdot\frac{\left(1+\frac{r}{12}\right)^{12t}-1}{\frac{r}{12}}$$

Ici, \(P\) désigne le solde de départ, \(C\) votre versement mensuel, \(M\) l'abondement employeur, \(r\) le rendement annuel et \(t\) le nombre d'années.

Exemple chiffré

Supposons \(P = 25\,000\ \$\), \(C = 500\ \$\), \(M = 250\ \$\), \(r = 7\,\%\) et \(t = 30\) ans. Le taux mensuel est de \(0{,}07/12 \approx 0{,}0058333\) et \(n = 360\) mois. Le facteur de croissance \((1{,}0058333)^{360} \approx 8{,}1164\). Le solde initial atteint \(\approx 202\,910\ \$\), et les versements de \(750\ \$\text{/mois}\) grimpent à \(\approx 914\,434\ \$\), soit un total projeté d'environ \(1\,117\,344\ \$\). Sur ce montant, près de \(295\,000\ \$\) correspondent aux sommes versées et environ \(822\,344\ \$\) aux gains de placement.

Limites de contribution 401(k) de l'IRS pour 2024

L'IRS fixe des limites annuelles sur le montant que vous et votre employeur pouvez contribuer à un plan 401(k). Ces limites sont ajustées périodiquement en fonction de l'inflation. Les comprendre vous aide à fixer des valeurs réalistes pour les entrées Contribution mensuelle et Cotisation patronale dans le calculateur.

| Type de limite | Montant 2024 | Notes |

|---|---|---|

| Limite de report électif de l'employé | 23 000 $ | Montant maximum que vous pouvez retirer du salaire (pré-impôt + Roth combinés). |

| Contribution de rattrapage (50 ans et plus) | 7 500 $ | Montant supplémentaire autorisé si vous avez 50 ans ou plus au cours de l'année. |

| Report électif total avec rattrapage | 30 500 $ | 23 000 $ + 7 500 $ pour ceux de 50 ans et plus. |

| Limite combinée employé + employeur | 69 000 $ | Plafond de la section 415(c) pour toutes les cotisations (vos reports + cotisation patronale + partage des bénéfices). |

| Limite combinée avec rattrapage (50 ans et plus) | 76 500 $ | 69 000 $ + 7 500 $ de rattrapage. |

La limite de report électif de 23 000 $ s'applique à tous les plans 401(k) et 403(b) auxquels vous participez au cours de l'année, non par employeur. Les dollars de cotisation patronale comptent vers la limite combinée plus élevée de 69 000 $, mais non vers votre limite de report personnelle de 23 000 $.

Termes clés expliqués

- 401(k)

- Un plan américain d'épargne-retraite parrainé par l'employeur et avantagé sur le plan fiscal qui permet aux employés de reporter une partie de leur salaire dans des investissements, souvent avec une cotisation patronale.

- Cotisation patronale

- L'argent que votre employeur contribue à votre 401(k) en fonction de vos propres cotisations — par exemple, 50 % de vos reports jusqu'à 6 % du salaire. Dans la formule, c'est \(M\), le montant mensuel de la cotisation patronale.

- Acquisition

- Le calendrier selon lequel les fonds versés par l'employeur deviennent entièrement vôtres. Vos propres cotisations sont toujours acquises à 100 % ; la cotisation patronale peut être acquise graduellement sur plusieurs années.

- Report électif

- La portion de votre salaire que vous choisissez de contribuer au 401(k), soumise à la limite annuelle de l'IRS (23 000 $ en 2024).

- Solde actuel (B)

- Le montant déjà dans votre 401(k) aujourd'hui ; il augmente avec la capitalisation au cours de la période de projection.

- Contribution mensuelle (C)

- Le montant en dollars que vous ajoutez personnellement au compte chaque mois.

- Cotisation patronale (M)

- La cotisation patronale mensuelle ajoutée aux côtés de votre cotisation dans la formule de valeur future.

- Rendement annuel attendu (r)

- Le taux de croissance des investissements moyen supposé par an. Dans la formule, il est converti en taux mensuel, \(r = \frac{\text{Taux annuel}}{1200}\).

- Capitalisation

- Gagner des rendements à la fois sur votre capital et sur les rendements précédemment gagnés. Ici, les rendements se composent mensuellement sur \(n = 12 \times \text{Années}\) périodes.

- Valeur future (FV)

- Le solde total projeté à la retraite, combinant le solde initial augmenté et le flux accumulé de cotisations et de cotisations patronales.

FAQ

Cet outil prend-il en compte les limites d'abondement ou les plafonds de l'IRS ? Non. Il part du principe que les montants saisis sont versés chaque mois ; vous devez vérifier qu'ils respectent les plafonds annuels fixés par l'IRS (l'administration fiscale américaine).

Les versements sont-ils ajoutés en début ou en fin de mois ? Ce modèle retient une logique de fin de mois (annuité de fin de période), la convention habituelle pour ce type de projection.

Le rendement est-il garanti ? Non. Les rendements réels varient d'une année à l'autre ; il s'agit d'une estimation fondée sur un taux constant supposé.