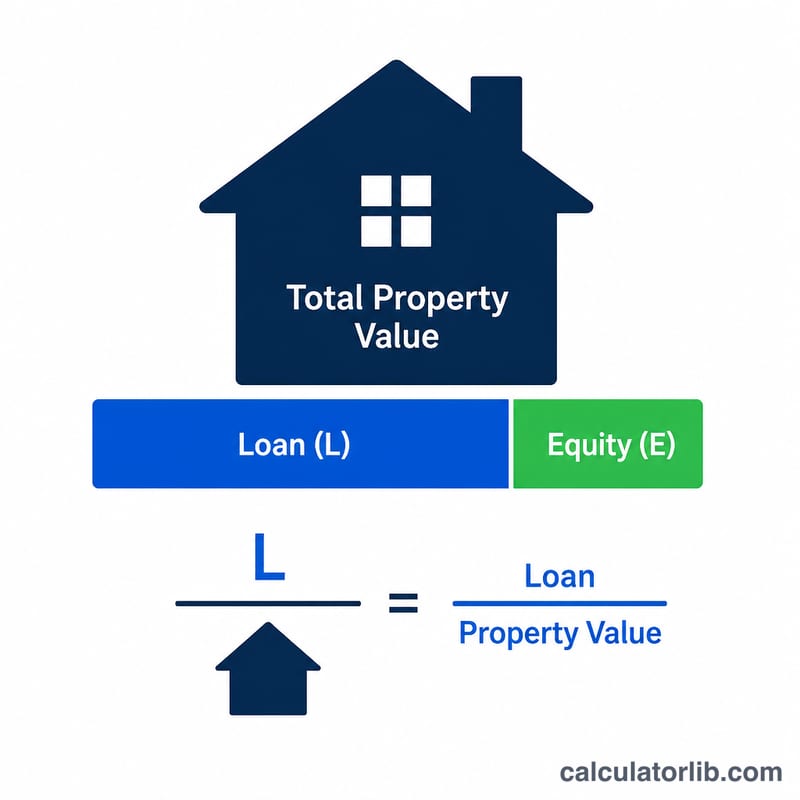

Qu'est-ce que le ratio prêt-valeur (LTV) ?

Le ratio prêt-valeur, désigné par l'acronyme anglais LTV (« loan-to-value »), est un indicateur clé que les prêteurs utilisent pour évaluer le risque d'un crédit immobilier ou d'un prêt garanti. Il exprime le montant emprunté sous forme de pourcentage de la valeur du bien. Plus le ratio LTV est faible, plus votre apport est important : vous représentez alors un risque moindre pour la banque, ce qui ouvre souvent la porte à de meilleurs taux d'intérêt. À l'inverse, un ratio LTV élevé implique généralement une assurance hypothécaire (comme la PMI aux États-Unis) ou des conditions d'octroi plus strictes. En France, on parle plutôt de « quotité de financement » et les banques apprécient surtout le niveau d'apport personnel, mais la logique reste la même : moins vous empruntez par rapport à la valeur du bien, plus votre dossier est solide.

Comment utiliser ce calculateur

Indiquez le montant total que vous comptez emprunter, puis la valeur estimée ou le prix d'achat du bien. Le calculateur affiche aussitôt votre ratio LTV en pourcentage, ainsi que votre apport net exprimé en valeur et en pourcentage. Pour obtenir le résultat le plus prudent — et le plus proche de l'analyse d'un prêteur — retenez la valeur la plus basse entre l'estimation et le prix d'achat.

La formule expliquée

Le calcul est très simple :

$$\text{LTV} = \frac{\text{montant du prêt}}{\text{valeur du bien}} \times 100$$L'apport correspond à la part du bien non couverte par le prêt, soit valeur du bien − montant du prêt, et le pourcentage d'apport se calcule par \(100 - \text{LTV}\).

Exemple chiffré

Imaginons que vous contractiez un prêt de 200 000 $ pour un bien estimé à 250 000 $. Votre ratio LTV est de

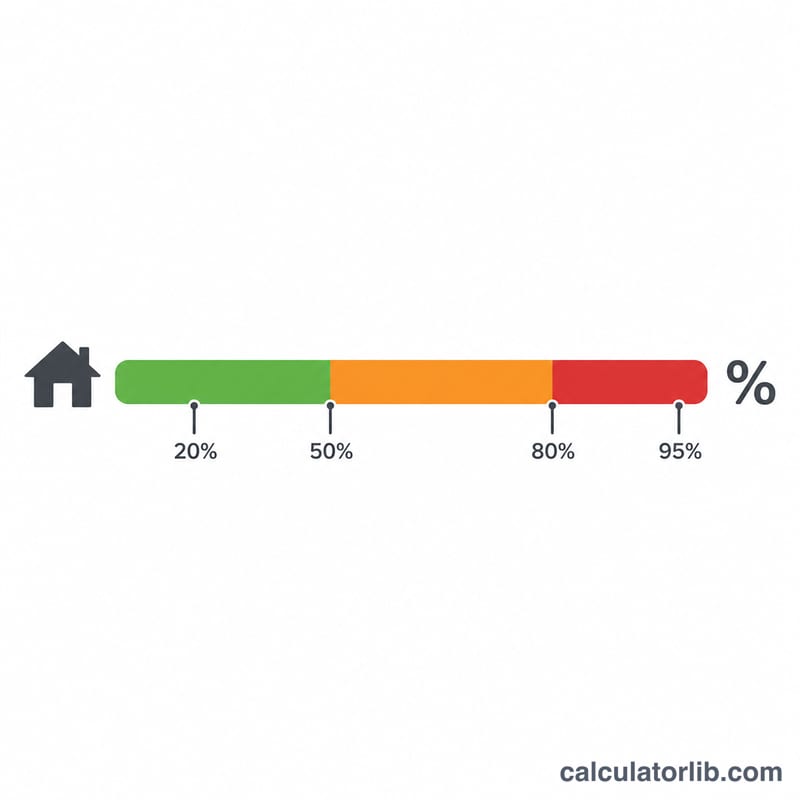

$$200\,000 \div 250\,000 \times 100 = 80\%$$Votre apport s'élève à \(250\,000\,\$ - 200\,000\,\$ = 50\,000\,\$\), soit 20 % de la valeur du bien. Un LTV de 80 % constitue un seuil courant en dessous duquel de nombreux prêteurs (notamment aux États-Unis) renoncent à exiger une assurance hypothécaire privée.

FAQ

Qu'est-ce qu'un bon ratio LTV ? Un LTV inférieur ou égal à 80 % est généralement considéré comme favorable : il peut vous éviter une assurance hypothécaire et vous faire bénéficier de taux plus avantageux.

Mon ratio LTV peut-il évoluer dans le temps ? Oui. À mesure que vous remboursez votre prêt ou que la valeur du bien augmente, votre LTV diminue et votre apport progresse.

Un LTV élevé signifie-t-il un refus ? Pas nécessairement, mais les prêts à fort LTV (90 % et plus) s'accompagnent souvent de taux plus élevés et peuvent exiger une assurance supplémentaire ou un apport plus conséquent.