À quoi sert ce calculateur

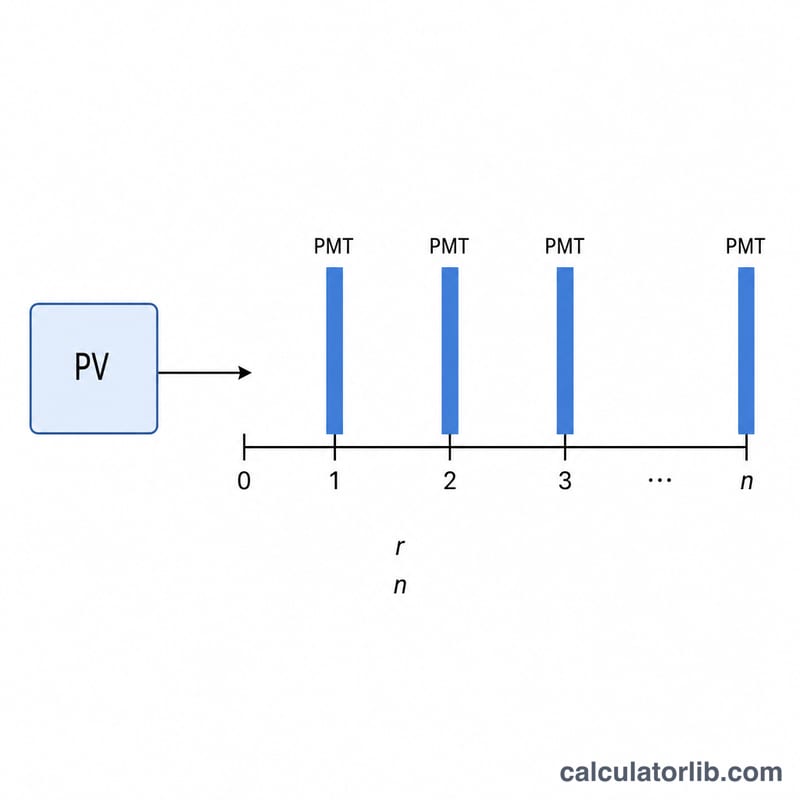

Le calculateur de mensualité de prêt (PMT) détermine le versement périodique fixe nécessaire pour rembourser intégralement un prêt — sa valeur actuelle — sur la durée choisie et à un taux d'intérêt donné. Il s'appuie sur la formule d'annuité standard utilisée par les banques pour les crédits immobiliers, les prêts auto et les prêts personnels. L'outil est indépendant de la devise : saisissez les montants dans la monnaie que vous utilisez.

Comment l'utiliser

Indiquez la valeur actuelle (le montant emprunté aujourd'hui), le taux d'intérêt annuel en pourcentage, la durée du prêt en années et le nombre de versements effectués par an (le rythme mensuel étant le plus courant). Le calculateur vous renvoie le montant de chaque échéance, le nombre total de versements, la somme totale remboursée sur la durée du prêt ainsi que le coût total des intérêts.

La formule expliquée

L'équation de base est $$\text{PMT} = \frac{VA \cdot r}{1-(1+r)^{-n}}$$. Ici, VA désigne la valeur actuelle, r le taux d'intérêt périodique (taux annuel divisé par le nombre de versements par an) et n le nombre total de versements (années \(\times\) versements par an). Lorsque le taux d'intérêt est nul, l'échéance correspond simplement à \(VA / n\).

Exemple concret

Empruntez 10 000 à un taux annuel de 6 % sur 5 ans, avec des versements mensuels. Le taux périodique est de \(0{,}06 / 12 = 0{,}005\) et \(n = 60\). $$\text{PMT} = \frac{10\,000 \cdot 0{,}005}{1 - 1{,}005^{-60}} \approx \mathbf{193{,}33}$$ par mois. Le total remboursé atteint environ 11 599,68, soit un coût total des intérêts d'environ 1 599,68.

FAQ

La mensualité est-elle identique à chaque période ? Oui : il s'agit d'un prêt entièrement amorti, donc chaque versement est identique et le solde tombe à zéro après la dernière échéance.

Les frais ou l'assurance sont-ils inclus ? Non. Le calcul ne couvre que le capital et les intérêts. Ajoutez séparément les frais, l'assurance emprunteur ou les sommes mises en séquestre (escrow).

Et si mon taux est de 0 % ? Le calculateur gère ce cas en répartissant la valeur actuelle de façon égale sur l'ensemble des versements.