この計算ツールでできること

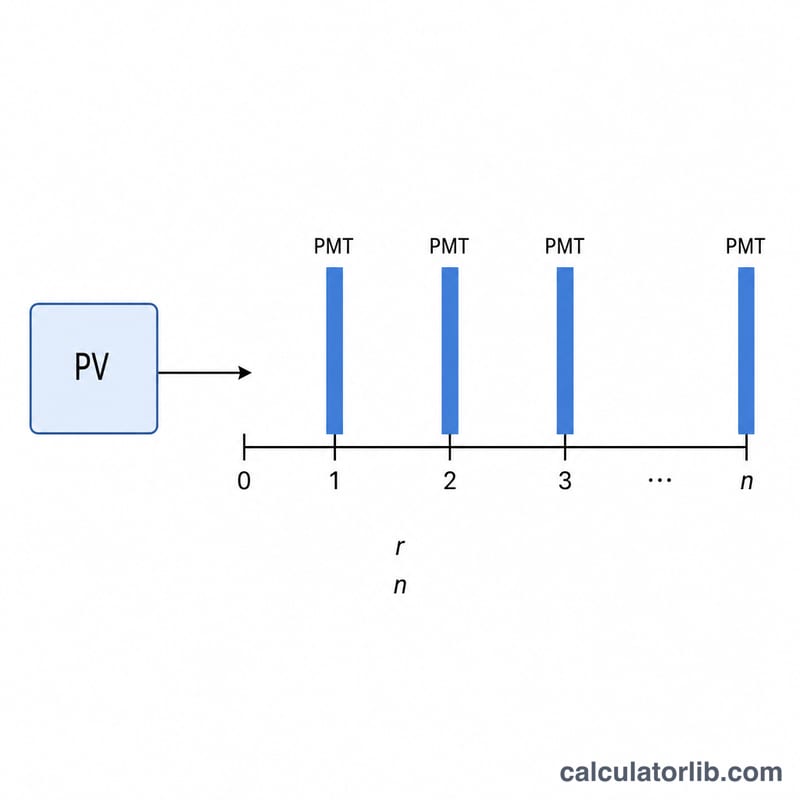

毎回返済額(PMT)計算ツールは、借入額(現在価値)を選んだ返済期間と金利で完済するために必要な、一定の毎回返済額を算出します。これは住宅ローン・自動車ローン・カードローンなどで銀行が用いる、いわゆる「元利均等返済」の標準的な計算式(年金現価の公式)です。本ツールは通貨を問わず、円・ドル・ユーロなど、お使いの通貨でそのまま金額を入力できます。

使い方

現在価値(今日借りる金額)、年利(%)、返済期間(年)、そして年あたりの返済回数(毎月返済が最も一般的)を入力してください。計算結果として、1回あたりの返済額、返済回数の合計、ローン全体で支払う総額、そして利息の総額が表示されます。

計算式の解説

基本となる式は $$\text{PMT} = \frac{PV \cdot r}{1-(1+r)^{-n}}$$ です。PV は現在価値(借入額)、r は1回あたりの金利(年利を年間返済回数で割った値)、n は返済回数の合計(年数 × 年間返済回数)を表します。金利が0%の場合は、単純に \(PV \div n\) が毎回の返済額になります。

具体例で確認

10,000 を年利6%・5年・毎月返済で借りるとします。1回あたりの金利は \(0.06 \div 12 = 0.005\)、返済回数 \(n = 60\) です。$$\text{PMT} = 10{,}000 \times 0.005 \div (1 - 1.005^{-60}) \approx 193.33$$(毎月)。総返済額は約 11,599.68 となり、利息の総額は約 1,599.68 になります。

よくある質問

毎回の返済額は常に同じですか? はい。これは元利均等返済(完全償却型ローン)のため、毎回の返済額は一定で、最終回の返済を終えると残高はちょうどゼロになります。

手数料や保険料は含まれますか? いいえ。計算対象は元金と利息のみです。保証料・各種手数料・保険料などは別途加算してください。

金利が0%の場合はどうなりますか? その場合、本ツールは借入額を全返済回数で均等に割って計算します。