Bu Hesaplayıcı Ne İşe Yarar?

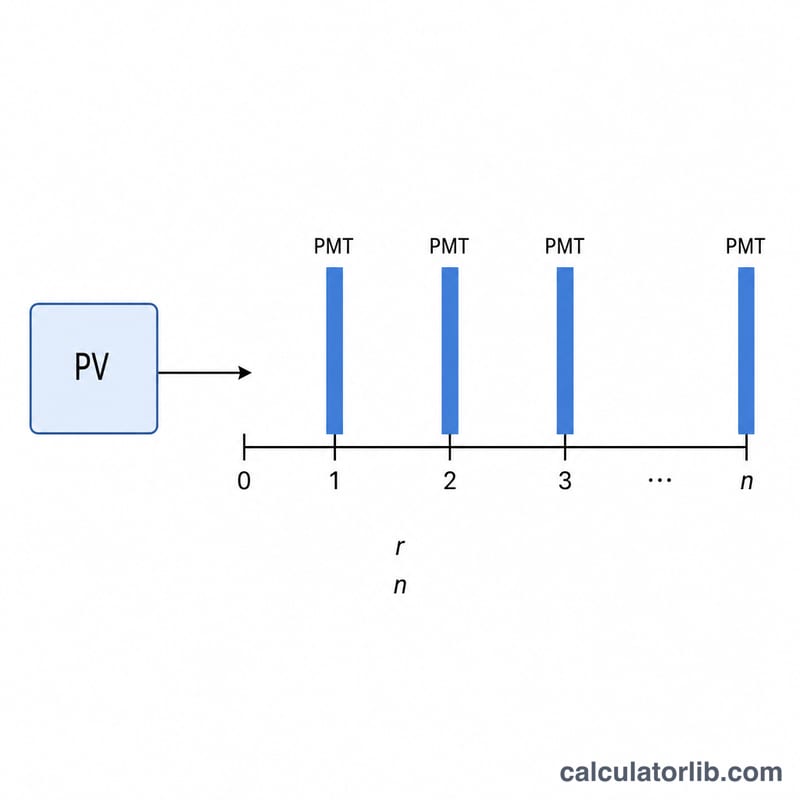

Kredi Taksiti (PMT) Hesaplayıcı, bir kredinin — yani bugünkü değerinin — belirli bir faiz oranıyla seçtiğiniz vade içinde tamamen kapatılması için ödemeniz gereken sabit dönemsel taksiti hesaplar. Bankaların konut kredisi, taşıt kredisi ve ihtiyaç kredilerinde kullandığı standart anüite formülünü temel alır. Araç para birimi bağımsızdır: tutarları hangi para biriminde kullanıyorsanız onunla girebilirsiniz.

Nasıl Kullanılır?

Bugünkü değeri (bugün çektiğiniz kredi tutarı), yıllık faiz oranını yüzde olarak, kredi vadesini yıl cinsinden ve yılda kaç ödeme yaptığınızı girin (en yaygını aylık ödemedir). Hesaplayıcı; dönem başına taksit tutarını, toplam ödeme sayısını, kredi boyunca ödenecek toplam tutarı ve toplam faiz maliyetini gösterir.

Formül Açıklaması

Temel denklem şudur:

$$\text{PMT} = \frac{BD \cdot r}{1-(1+r)^{-n}}$$Burada BD bugünkü değer, r dönemsel faiz oranı (yıllık oranın yıllık ödeme sayısına bölünmesi) ve n toplam ödeme sayısıdır (yıl \(\times\) yıllık ödeme sayısı). Faiz oranı sıfır olduğunda taksit basitçe \(BD / n\) şeklinde hesaplanır.

Örnek Hesaplama

%6 yıllık faizle 5 yıl vadeli, aylık ödemeli 10.000 tutarında kredi çektiğinizi düşünelim. Dönemsel faiz \(0{,}06 / 12 = 0{,}005\) ve \(n = 60\) olur.

$$\text{PMT} = \frac{10.000 \cdot 0{,}005}{1-1{,}005^{-60}} \approx 193{,}33$$ayda 193,33. Toplam ödeme ≈ 11.599,68, dolayısıyla toplam faiz ≈ 1.599,68 olur.

Sıkça Sorulan Sorular

Taksit her dönemde aynı mı kalır? Evet — bu tamamen amorti edilen bir kredidir; her taksit aynıdır ve son ödemeden sonra kredi bakiyesi sıfıra iner.

Masraf veya sigorta dahil mi? Hayır. Yalnızca anapara ve faizi kapsar. Dosya masrafı, sigorta veya diğer ücretleri ayrıca eklemeniz gerekir.

Faiz oranım %0 ise ne olur? Hesaplayıcı bu durumu da yönetir ve bugünkü değeri tüm ödemelere eşit olarak böler.