Vadeye Kadar Getiri Nedir?

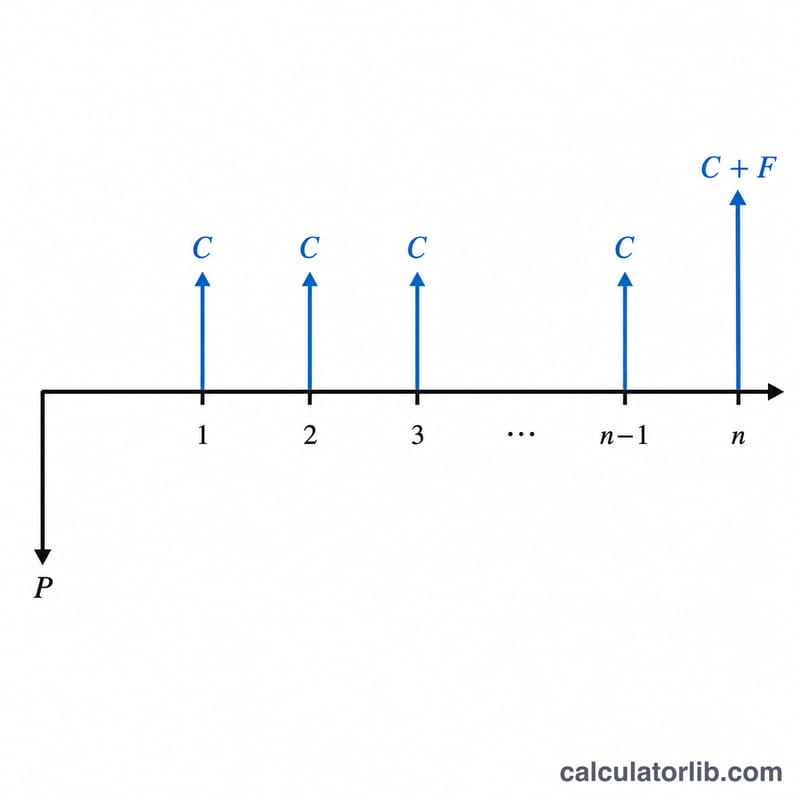

Vadeye kadar getiri (İngilizce kısaltmasıyla YTM), bir tahvil vadesine kadar elde tutulduğunda ve tüm kupon ödemeleri zamanında alındığında yatırımcının kazandığı toplam yıllık getiriyi ifade eder. Gerçek YTM, gelecekteki tüm nakit akışlarının bugünkü değerini tahvilin güncel piyasa fiyatına eşitleyen iskonto oranıdır; bunu bulmak ise yinelemeli (iteratif) çözüm gerektirir. Bu hesaplama aracı ise iterasyona girmeden hızlı ve gerçeğe yakın bir tahmin veren, finansta sıkça kullanılan yaklaşık formülü kullanır.

Bu Aracı Nasıl Kullanırsınız?

Dört değeri girmeniz yeterli: tahvilin yıllık kupon oranı (yüzde olarak), nominal (itibari) değeri, ödediğiniz ya da ödeyeceğiniz güncel piyasa fiyatı ve vadeye kalan yıl sayısı. Araç önce yıllık kupon ödemesini hesaplar, ardından tüm verileri yaklaşık formüle yerleştirerek tahmini YTM değerini yüzde olarak verir.

Formülün Açıklaması

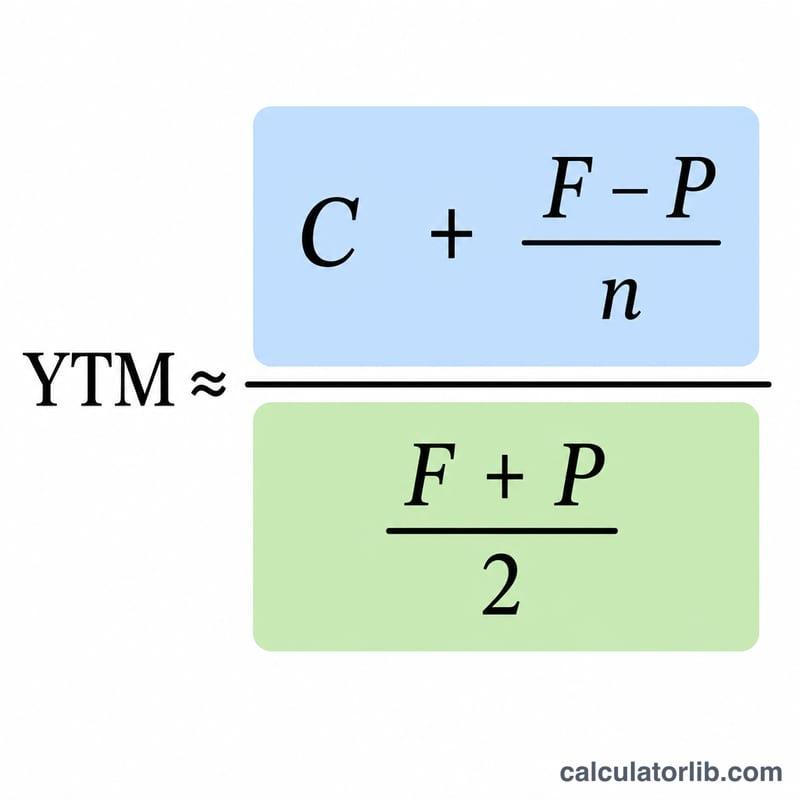

Yaklaşık YTM şöyle hesaplanır:

$$\text{YTM} = \frac{C + \dfrac{\text{Face Value} - \text{Price}}{\text{Years}}}{\dfrac{\text{Face Value} + \text{Price}}{2}} \times 100\%,\quad C = \text{Face Value} \cdot \frac{\text{Coupon Rate (\%)}}{100}$$Burada \(C\) yıllık kupon ödemesi (nominal değer \(\times\) kupon oranı), \(F\) nominal değer, \(P\) güncel fiyat ve \(n\) vadeye kalan yıl sayısıdır. Pay kısmı, kupon gelirini yıllık bazda sermaye kazancı veya kaybıyla toplar. Payda ise nominal değer ile fiyatın ortalamasıdır ve ortalama yatırılan sermayenin yerine bir gösterge olarak kullanılır.

Örnek Hesaplama

Diyelim ki bir tahvilin nominal değeri 1.000 $, yıllık kupon oranı %8 (yılda 80 $), güncel fiyatı 950 $ ve vadeye 10 yıl var. Pay kısmı: \(80 + (1000 - 950)/10 = 80 + 5 = 85\). Payda: \((1000 + 950)/2 = 975\). Buna göre $$\text{YTM} \approx 85 / 975 = 0{,}08718,$$ yani yaklaşık %8,72.

Sıkça Sorulan Sorular

Bu, tam YTM değeri mi? Hayır — bu bir yaklaşık değerdir. Genellikle gerçek YTM'den birkaç baz puan farkla sapar ve hızlı bir tahmin yöntemi olarak yaygın biçimde öğretilir.

Tahvil iskontolu (nominal değerin altında) işlem görürken YTM neden kupon oranından yüksek olur? Çünkü vade sonunda alacağınız daha yüksek nominal değer ile ödediğiniz daha düşük fiyat arasındaki farkı da kazanırsınız; bu da toplam getirinizi artırır.

Peki tahvil primli (nominal değerin üstünde) işlem görürse ne olur? Fiyat nominal değeri aşarsa \((F - P)\) terimi negatif olur ve bu da YTM'yi kupon oranının altına çeker.