यील्ड टू मैच्योरिटी क्या है?

यील्ड टू मैच्योरिटी (YTM) वह कुल सालाना रिटर्न है जो किसी निवेशक को तब मिलता है जब वह बॉन्ड को मैच्योरिटी तक अपने पास रखता है, यह मानते हुए कि सभी कूपन भुगतान समय पर मिलते रहें। सटीक YTM दरअसल वह डिस्काउंट रेट होती है जिस पर बॉन्ड के सभी भविष्य के कैश फ़्लो की वर्तमान वैल्यू उसकी मौजूदा बाज़ार कीमत के बराबर हो जाती है — और इसे निकालने के लिए बार-बार दोहराई जाने वाली (iterative) गणना करनी पड़ती है। यह कैलकुलेटर मशहूर अनुमान फ़ॉर्मूले का इस्तेमाल करता है, ताकि आपको बिना उस झंझट के तेज़ और काफ़ी करीबी अनुमान मिल सके।

ध्यान दें कि यह उदाहरण डॉलर ($) में दिए गए हैं और बॉन्ड बाज़ार की यह अवधारणा दुनिया भर में एक जैसी है — आप इन्हीं चरणों को भारतीय बॉन्ड और रुपये (₹) पर भी उसी तरह लागू कर सकते हैं।

इस कैलकुलेटर का इस्तेमाल कैसे करें

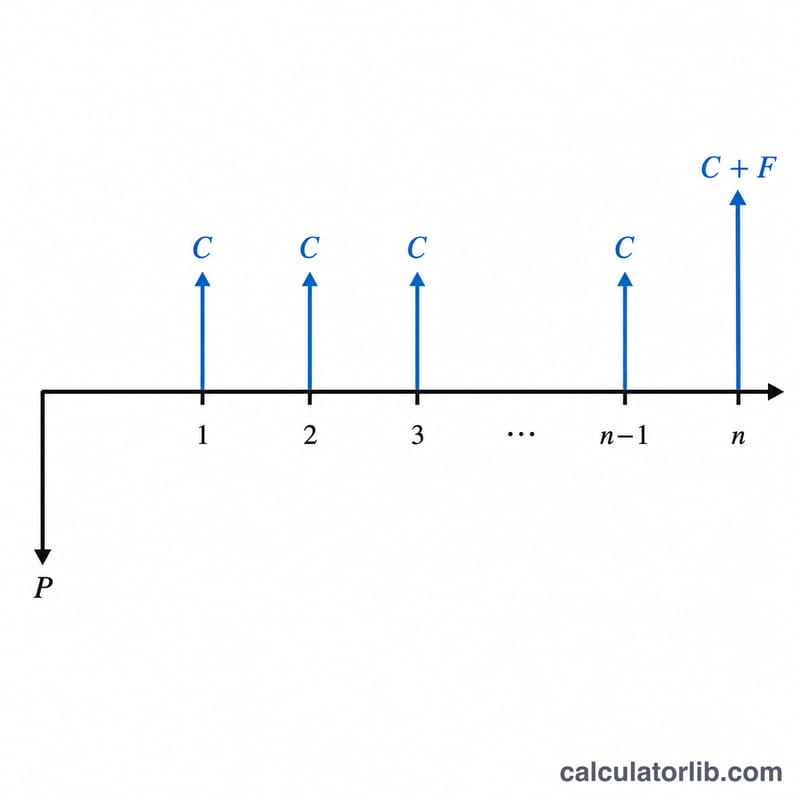

चार वैल्यू डालें: बॉन्ड की सालाना कूपन दर (प्रतिशत में), उसकी फेस (पार) वैल्यू, मौजूदा बाज़ार कीमत जो आपने चुकाई है या चुकाएँगे, और मैच्योरिटी तक बचे हुए सालों की संख्या। टूल पहले सालाना कूपन भुगतान निकालता है और फिर सभी आँकड़ों को अनुमान फ़ॉर्मूले में लगाकर प्रतिशत के रूप में अनुमानित YTM दिखाता है।

फ़ॉर्मूला समझें

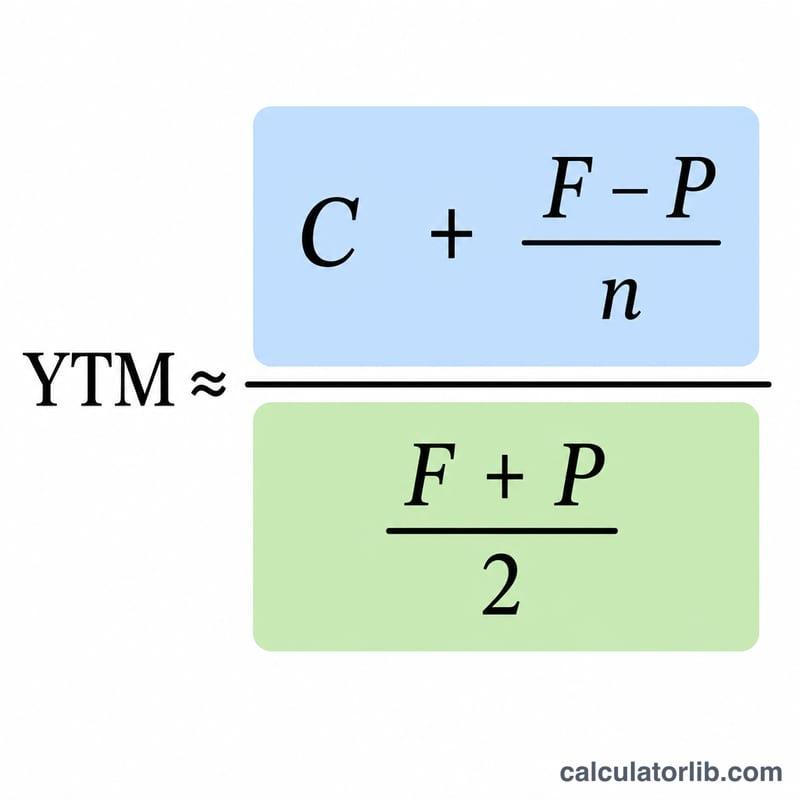

अनुमानित YTM इस तरह निकाली जाती है:

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$यहाँ C सालाना कूपन भुगतान है (फेस वैल्यू × कूपन दर), F फेस वैल्यू है, P मौजूदा कीमत है, और n मैच्योरिटी तक के साल हैं। ऊपर वाला हिस्सा (numerator) कूपन आय में सालाना पूँजीगत लाभ या हानि को जोड़ता है। नीचे वाला हिस्सा (denominator) फेस वैल्यू और कीमत का औसत है, जिसे औसत निवेशित पूँजी के अनुमान के तौर पर लिया जाता है।

हल किया हुआ उदाहरण

मान लीजिए किसी बॉन्ड की फेस वैल्यू $1,000 है, सालाना कूपन 8% ($80 प्रति साल) है, मौजूदा कीमत $950 है, और मैच्योरिटी तक 10 साल बचे हैं। ऊपर का हिस्सा होगा \(80 + (1000 - 950)/10 = 80 + 5 = 85\)। नीचे का हिस्सा होगा \((1000 + 950)/2 = 975\)। तो \(\text{YTM} \approx 85 / 975 = 0.08718\), यानी करीब 8.72%।

अक्सर पूछे जाने वाले सवाल

क्या यह सटीक YTM है? नहीं — यह एक अनुमान है। यह आमतौर पर असली YTM के कुछ ही बेसिस पॉइंट के अंदर रहता है और इसे एक झटपट अनुमान के तौर पर खूब पढ़ाया जाता है।

जब बॉन्ड डिस्काउंट पर बिकता है तो YTM कूपन दर से ज़्यादा क्यों होती है? क्योंकि मैच्योरिटी पर आपको जो ऊँची फेस वैल्यू मिलती है और जो कम कीमत आपने चुकाई थी, उसका अंतर भी आपको फ़ायदे के रूप में मिलता है, जिससे आपका कुल रिटर्न बढ़ जाता है।

अगर बॉन्ड प्रीमियम पर बिक रहा हो तो? अगर कीमत फेस वैल्यू से ज़्यादा है, तो \((F - P)\) वाला हिस्सा ऋणात्मक (negative) हो जाता है, जिससे YTM कूपन दर से नीचे चली जाती है।