만기수익률(YTM)이란?

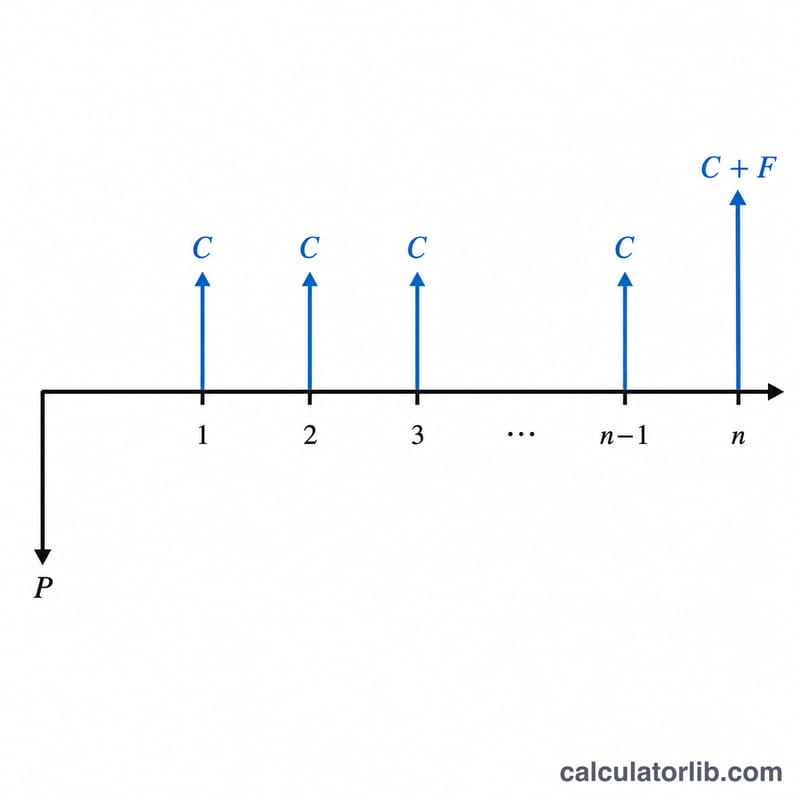

만기수익률(YTM)은 채권을 만기까지 보유하고 모든 이표(쿠폰) 지급을 예정대로 받는다고 가정할 때 투자자가 얻게 되는 연환산 총수익률입니다. 정확한 YTM은 미래에 발생하는 모든 현금흐름의 현재가치를 채권의 현재 시장가격과 일치시키는 할인율로, 이를 구하려면 반복 계산(수치 해법)이 필요합니다. 이 계산기는 널리 알려진 근사 공식을 사용해 반복 계산 없이도 빠르고 근접한 추정값을 제공합니다.

계산기 사용법

네 가지 값을 입력하세요. 채권의 연간 표면금리(%), 액면가(par value), 실제로 지불했거나 지불할 현재 시장가격, 그리고 만기까지 남은 잔존 연수입니다. 계산기는 연간 이표 지급액을 먼저 산출한 뒤 모든 값을 근사 공식에 대입해 추정 YTM을 백분율로 보여줍니다.

공식 설명

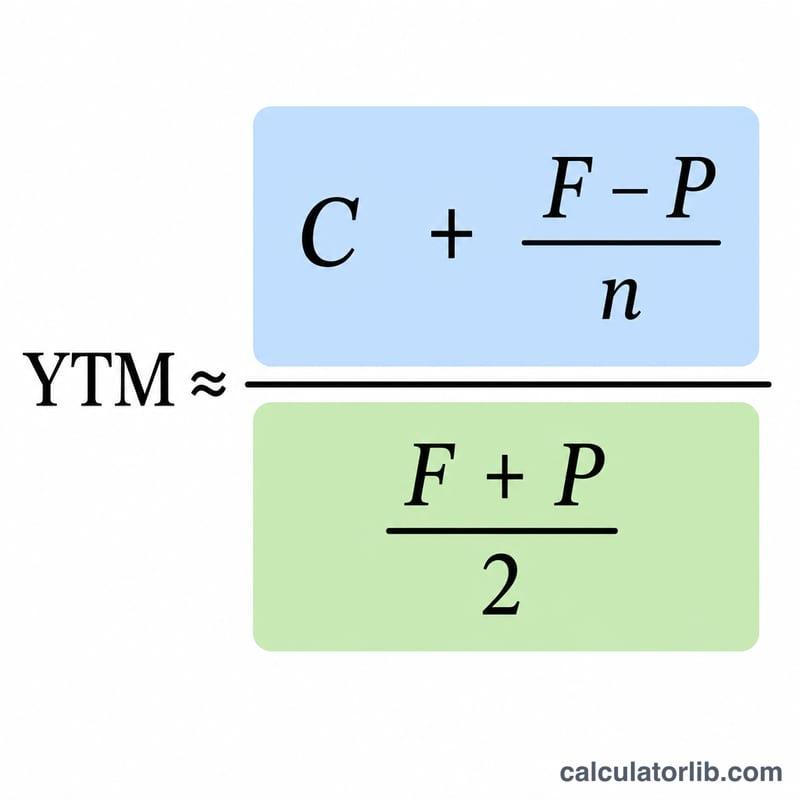

근사 YTM은 다음과 같이 계산합니다.

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$여기서 \(C\)는 연간 이표 지급액(액면가 × 표면금리), \(F\)는 액면가, \(P\)는 현재가격, \(n\)은 잔존만기(연수)입니다. 분자는 이표 수익에 연환산한 자본이득(또는 손실)을 더한 값입니다. 분모는 액면가와 가격의 평균으로, 평균 투자원금을 대략적으로 나타내는 값입니다.

계산 예시

액면가 1,000달러, 연 8% 표면금리(연 80달러), 현재가격 950달러, 잔존만기 10년인 채권을 가정해 봅시다. 분자는 \(80 + (1000 - 950)/10 = 80 + 5 = 85\)입니다. 분모는 \((1000 + 950)/2 = 975\)입니다. 따라서 \(\text{YTM} \approx 85 / 975 = 0.08718\), 즉 약 8.72%가 됩니다.

자주 묻는 질문

이것이 정확한 YTM인가요? 아닙니다. 어디까지나 근사값입니다. 다만 실제 YTM과 보통 몇 베이시스포인트(bp) 이내로 차이가 작아, 빠른 추정 방법으로 널리 가르쳐집니다.

채권이 할인 거래될 때 왜 YTM이 표면금리보다 높아지나요? 만기 시 받는 더 높은 액면가와 더 낮게 지불한 가격의 차액만큼 추가 이익을 얻기 때문에 총수익률이 높아지기 때문입니다.

채권이 할증(프리미엄) 거래될 때는 어떻게 되나요? 가격이 액면가를 초과하면 \((F - P)\) 항이 음수가 되어 YTM이 표면금리보다 낮아집니다.