세금 등가 수익률이란?

세금 등가 수익률(TEY, Tax-Equivalent Yield)은 미국 지방채(municipal bond)처럼 비과세 혜택이 있는 투자의 세후 수익률과 동일한 효과를 내려면, 과세 대상 투자가 세전으로 얼마의 수익률을 내야 하는지를 알려주는 지표입니다. 미국 지방채의 이자 상당 부분은 소득세가 면제되기 때문에, 표면상 평범해 보이는 비과세 수익률이라도 고세율 구간에 속한 투자자에게는 표시된 수치보다 훨씬 큰 가치를 가집니다. 이 계산기는 비과세 수익률을 과세 기준 수익률로 환산해, 두 투자를 같은 잣대로 비교할 수 있게 해줍니다. 참고로 이 개념은 미국 세제(연방·주·지방 소득세)를 전제로 한 도구이며, 한국의 비과세·분리과세 상품(예: 비과세 종합저축, ISA 등)과는 세율 체계가 다르므로 그대로 적용하기보다 비교 논리만 참고하는 것이 좋습니다.

사용 방법

먼저 고려 중인 투자의 비과세 수익률을 입력한 뒤, 한계세율(다음 1달러의 추가 소득에 적용되는 세율)을 입력하세요. 계산하기를 누르면 같은 세후 수익을 얻기 위해 필요한 과세 기준 수익률과, 비과세 상품이 제공하는 수익률 우위가 함께 표시됩니다.

공식 풀이

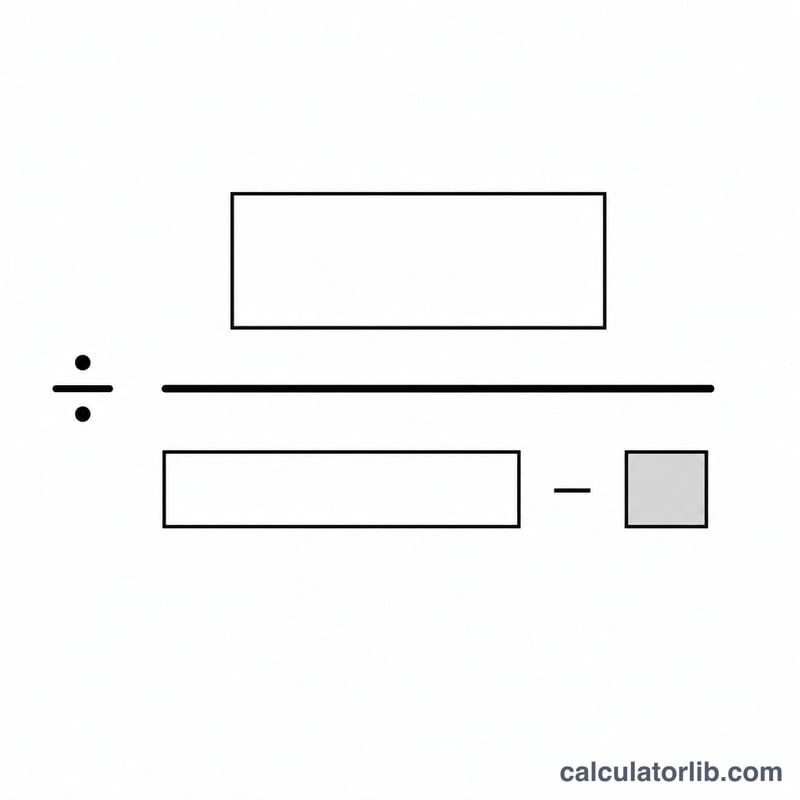

관계식은 간단합니다. \(\text{TEY} = \text{비과세 수익률} \div (1 - \text{한계세율})\) 입니다.

$$\text{TEY} = \frac{\text{Tax-Free Yield (\%)}}{1 - \dfrac{\text{Tax Rate (\%)}}{100}}$$1에서 세율을 뺀 값으로 나누면, 원래라면 납부했을 세금만큼 비과세 수익률을 세전 기준으로 "되돌려" 환산하게 됩니다. 세율 구간이 높을수록 환산 폭이 커지고, 그만큼 비과세 투자의 매력도 커집니다.

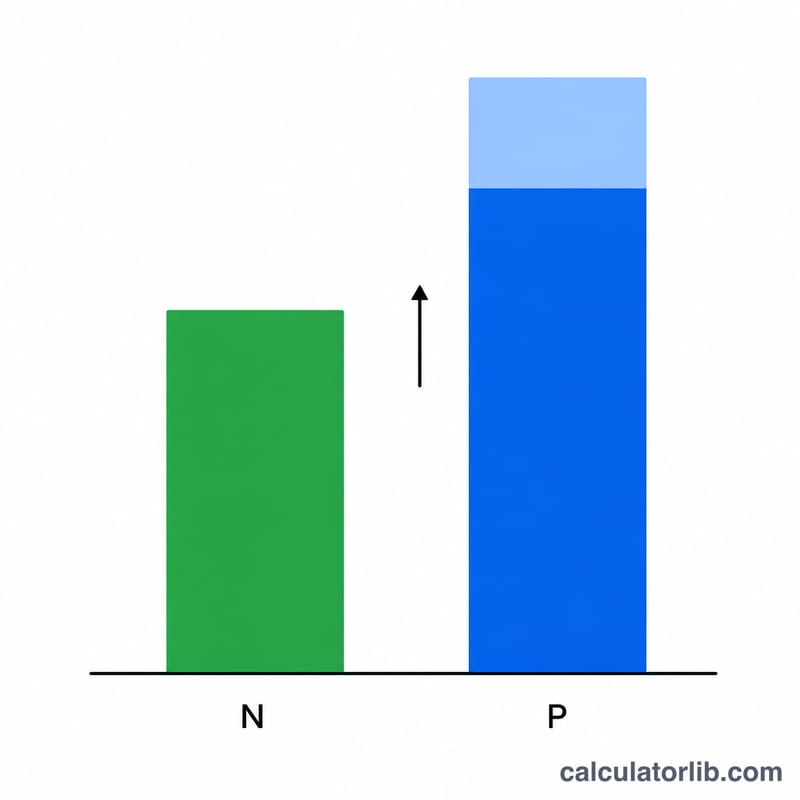

예시로 살펴보기

어떤 지방채의 비과세 수익률이 3.5%이고 한계세율이 24%라고 가정해 봅시다. 과세 등가 수익률은 $$3.5 \div (1 - 0.24) = 3.5 \div 0.76 \approx 4.605\%$$ 입니다. 즉, 과세 채권이 세후 기준으로 동일한 수익을 남기려면 약 4.61%의 수익률을 내야 하며, 이는 약 1.1%포인트의 수익률 우위에 해당합니다.

자주 묻는 질문

어떤 세율을 입력해야 하나요? 합산 한계세율을 사용하세요. 미국 투자자가 자신이 거주하는 주에서 발행된 지방채를 비교할 때, 그 채권이 연방·주·지방세 모두 면제 대상이라면 이들 세율을 합산해 입력할 수 있습니다.

AMT나 소액 면제(de minimis) 규정도 반영되나요? 아니요. 이 계산기는 단순 비교용이며, 대체 최저한세(AMT), 자본이득 과세, 기타 특수 상황은 고려하지 않습니다. 실제 의사결정은 세무 전문가와 상담하시기 바랍니다.

세율이 100%에 가까워질수록 결과가 왜 폭발적으로 커지나요? 세율이 100%에 근접하면 분모가 0에 가까워지면서 등가 수익률이 무한대로 발산하기 때문입니다. 그래서 이 모델은 세율을 100% 미만으로 제한합니다.