¿Qué es el rendimiento equivalente fiscal?

El rendimiento equivalente fiscal (TEY, por sus siglas en inglés) indica cuánto tendría que rendir una inversión totalmente sujeta a impuestos para igualar la rentabilidad neta de una inversión exenta, como un bono municipal estadounidense. Dado que en EE. UU. los intereses de muchos bonos municipales no tributan por el impuesto sobre la renta, un rendimiento exento aparentemente modesto puede valer mucho más que su tipo nominal para un inversor con un tramo impositivo alto. Esta calculadora convierte un rendimiento exento en su equivalente gravado para que puedas comparar peras con peras. Ten en cuenta que es una herramienta pensada para el sistema fiscal de Estados Unidos; en España y otros países la fiscalidad de los bonos y la deuda pública sigue reglas distintas.

Cómo utilizarla

Introduce el rendimiento exento de la inversión que estás valorando y, a continuación, tu tipo marginal, es decir, el tipo que se aplica al siguiente euro (o dólar) de tus ingresos. Pulsa calcular y verás el rendimiento gravado que necesitarías para obtener la misma rentabilidad después de impuestos, además de la ventaja de rendimiento que aporta la opción exenta.

La fórmula explicada

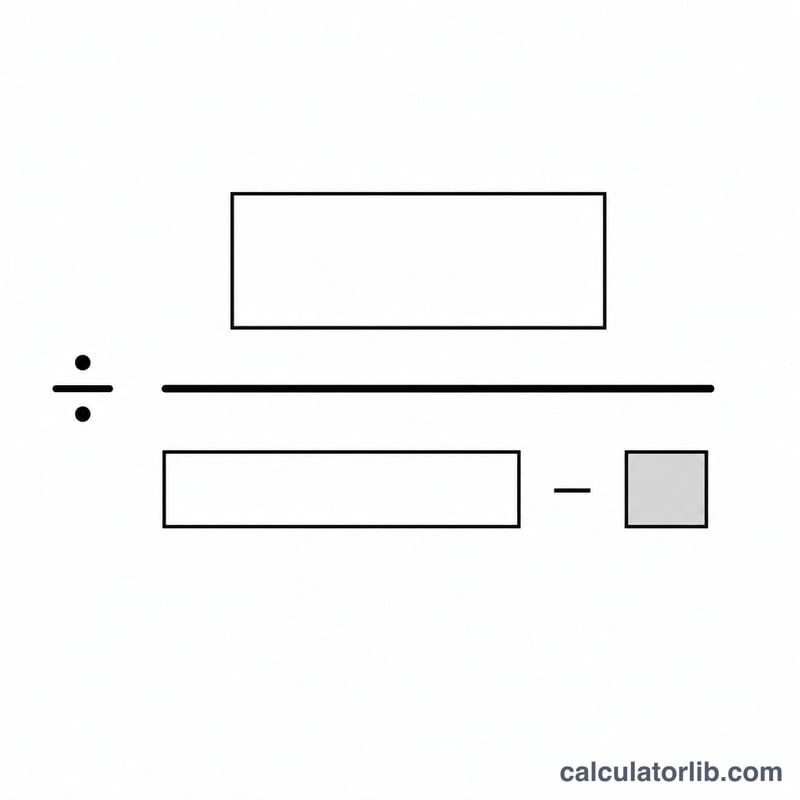

La relación es sencilla:

$$\text{TEY} = \frac{\text{Rendimiento exento (\%)}}{1 - \dfrac{\text{Tipo marginal (\%)}}{100}}$$

Dividir entre uno menos tu tipo impositivo "eleva" el rendimiento exento para reflejar los impuestos que de otro modo pagarías. Cuanto más alto sea tu tramo, mayor será ese ajuste y más atractivas resultarán las inversiones exentas.

Ejemplo práctico

Supongamos que un bono municipal rinde un 3,5 % libre de impuestos y tu tipo marginal es del 24 %. El equivalente gravado es

$$3{,}5 \div (1 - 0{,}24) = 3{,}5 \div 0{,}76 \approx 4{,}605\,\%$$

Es decir, un bono sujeto a impuestos tendría que rendir alrededor de un 4,61 % para dejarte el mismo dinero después de impuestos: una ventaja de rendimiento de aproximadamente 1,1 puntos porcentuales.

Preguntas frecuentes

¿Qué tipo impositivo debo usar? Utiliza tu tipo marginal combinado. En el caso de inversores estadounidenses que comparan bonos municipales de su propio estado, puedes incluir el tipo federal más el estatal (y el local) si el bono está exento de todos ellos.

¿Tiene en cuenta el AMT o las reglas de minimis? No. Es una comparación simplificada que ignora el impuesto mínimo alternativo (AMT) estadounidense, el tratamiento de las plusvalías y otras situaciones especiales. Consulta a un asesor fiscal antes de tomar decisiones.

¿Por qué el resultado se dispara cerca del 100 %? A medida que el tipo impositivo se acerca al 100 %, el divisor se aproxima a cero y el rendimiento equivalente crece sin límite, por lo que el modelo limita el tipo por debajo del 100 %.