什么是到期收益率?

到期收益率(Yield to Maturity,简称YTM)是指投资者持有债券直至到期、并按时收到全部票息时所获得的年化总回报率。严格意义上的YTM,是让债券所有未来现金流的现值恰好等于其当前市价的那个折现率,求解时需要反复迭代计算。本计算器采用业界常用的近似公式,无需迭代即可为你快速给出一个相当接近的估算值。

如何使用本计算器

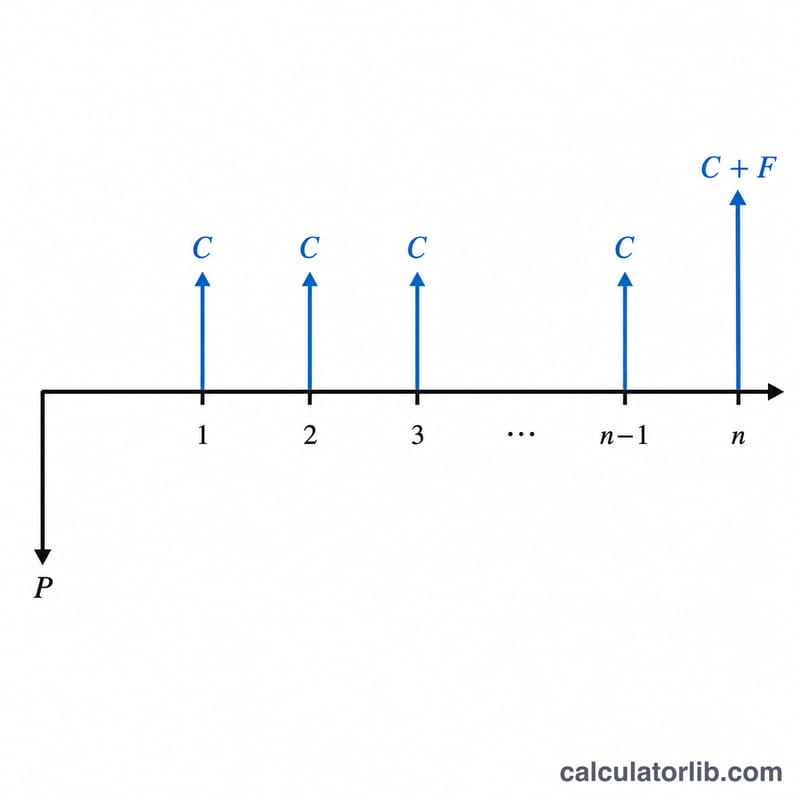

请输入以下四个数值:债券的年票面利率(以百分比表示)、面值(即票面金额)、你实际买入或打算买入的当前市价,以及距离到期还剩的年数。计算器会先算出每年的票息金额,再代入近似公式,最终以百分比形式返回估算的到期收益率。

公式详解

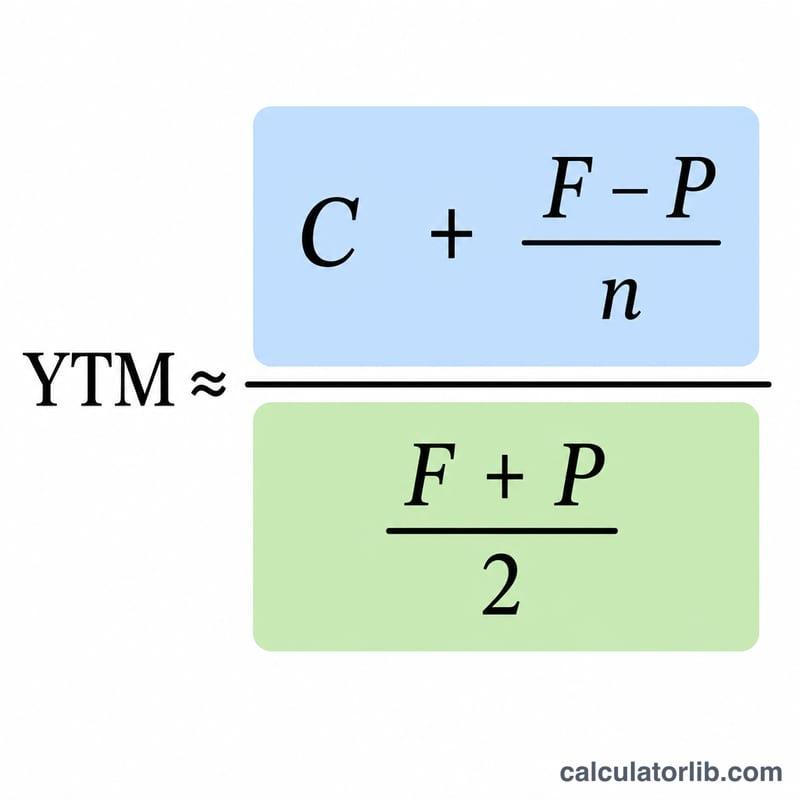

近似到期收益率的计算方式为:

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$

其中,\(C\) 为每年的票息金额(面值 × 票面利率),\(F\) 为面值,\(P\) 为当前价格,\(n\) 为到期年限。分子部分把票息收入与年化的资本利得(或损失)相加;分母则取面值与价格的平均值,作为平均投入本金的近似代表。

实例演算

假设一只债券面值为 1,000 美元,年票面利率为 8%(即每年票息 80 美元),当前价格为 950 美元,距到期还有 10 年。分子为 $$80 + \frac{1000 - 950}{10} = 80 + 5 = 85$$;分母为 $$\frac{1000 + 950}{2} = 975$$。因此 $$\text{YTM} \approx \frac{85}{975} = 0.08718$$,约为 8.72%。

常见问题

这是精确的YTM吗?不是,它只是一个近似值。不过它通常与真实YTM相差仅几个基点,是被广泛传授的快速估算方法。

为什么债券折价交易时,YTM会高于票面利率?因为除了票息收入,你到期时还能拿回较高的面值,而买入价格较低,这部分差额会额外推高你的总回报。

如果债券溢价交易呢?当价格高于面值时,\((F - P)\) 这一项为负,会把YTM拉低到票面利率之下。