最終利回り(YTM)とは?

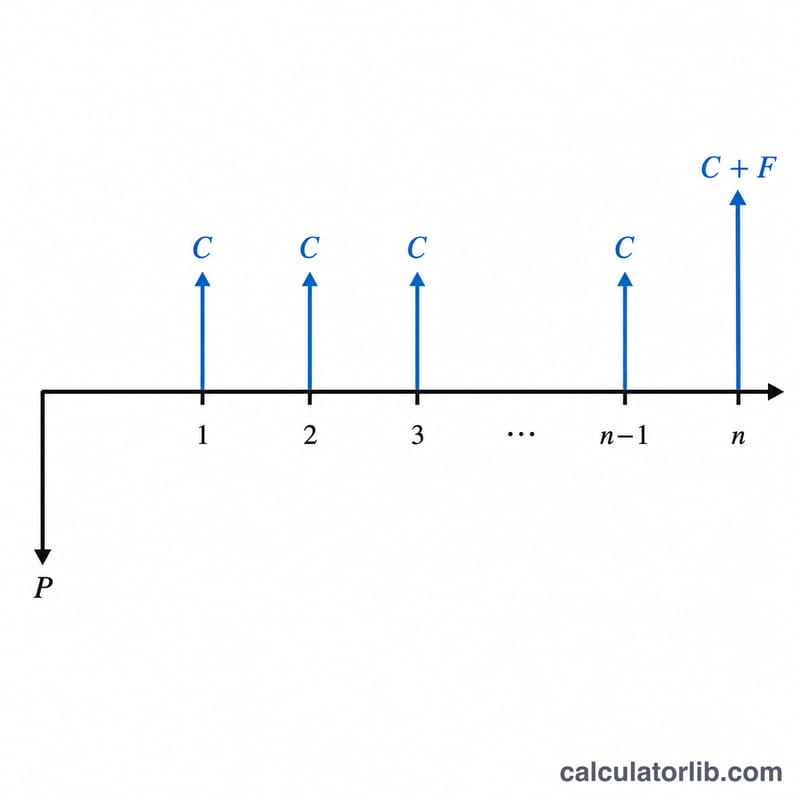

最終利回り(YTM:Yield to Maturity)とは、債券を満期まで保有し、すべてのクーポン(利息)が予定どおり支払われた場合に投資家が得られる年率換算のトータルリターンを指します。本来のYTMは、将来のすべてのキャッシュフローの現在価値が現在の市場価格と一致するような割引率であり、正確に求めるには反復計算が必要です。この計算ツールでは、よく知られた近似式を用いることで、反復計算なしにすばやく近い値を求められます。

この計算ツールの使い方

次の4つの値を入力します。債券の年間クーポン利率(%)、額面(パー)金額、実際に支払った(または支払う予定の)現在の市場価格、そして満期までの残存年数です。ツールは年間クーポン支払額を計算したうえで、これらの数値を近似式に当てはめ、推定YTMを%で返します。

計算式の解説

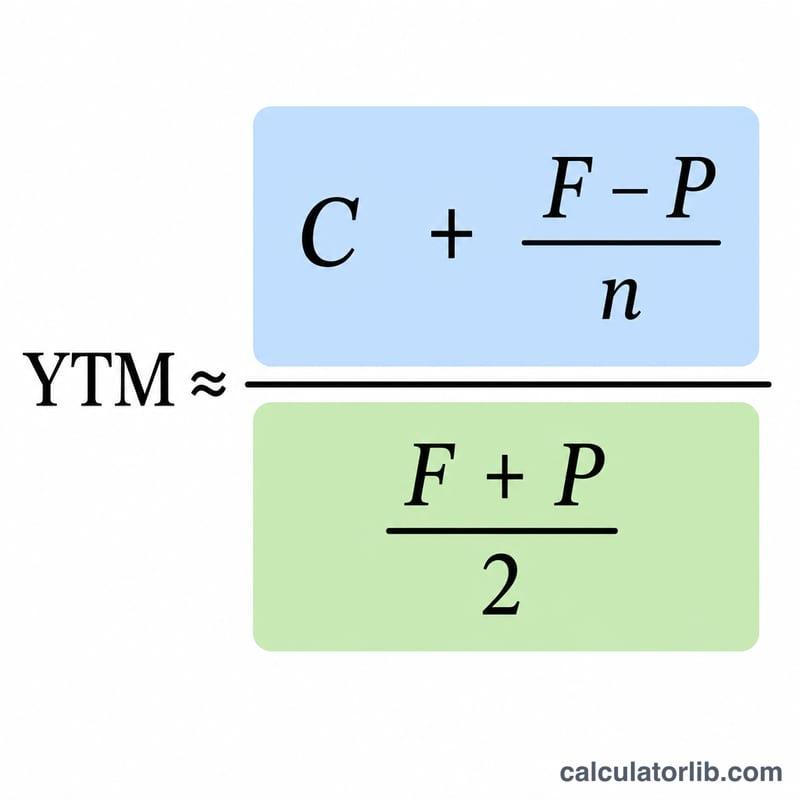

近似YTMは次のように計算します。

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$ここで \(C\) は年間クーポン支払額(額面 \(\times\) クーポン利率)、\(F\) は額面、\(P\) は現在価格、\(n\) は満期までの残存年数です。分子はクーポン収入に、年率換算したキャピタルゲイン(またはロス)を加えたものです。分母は額面と価格の平均値で、平均投資元本の代理として用いられます。

計算例

たとえば、額面1,000ドル、年間クーポン利率8%(年80ドル)、現在価格950ドル、満期まで10年の債券を考えます。分子は \(80 + (1000 - 950) \div 10 = 80 + 5 = 85\)。分母は \((1000 + 950) \div 2 = 975\)。したがって \(\text{YTM} \approx 85 \div 975 = 0.08718\)、つまり約8.72%となります。

よくある質問(FAQ)

これは正確なYTMですか? いいえ、あくまで近似値です。通常は真のYTMから数ベーシスポイント以内に収まり、手早く概算する方法として広く教えられています。

債券がディスカウント(額面割れ)で取引されているとき、なぜYTMはクーポン利率より高くなるのですか? 満期に受け取る高い額面と、安く支払った購入価格との差額も利益として得られるため、トータルリターンが押し上げられるからです。

債券がプレミアム(額面超え)で取引されている場合は? 価格が額面を上回ると \((F - P)\) の項がマイナスになり、YTMはクーポン利率を下回ります。