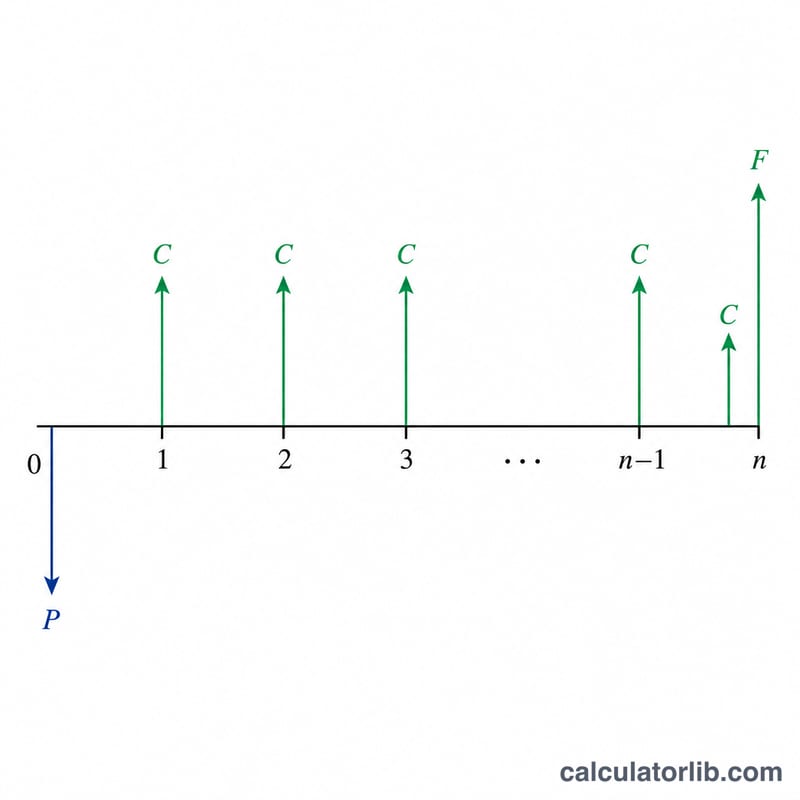

最終利回り(YTM)とは?

最終利回り(YTM:Yield to Maturity)とは、債券を満期まで保有した場合に期待できる年あたりのトータルリターンを指します。利息(クーポン)がすべて予定どおり支払われ、再投資されることを前提としています。クーポンによる利息収入に加え、購入価格と満期時に受け取る額面との差額(値上がり益または値下がり損)も含めて算出する点が特徴です。利息と価格の両方を反映するため、価格・クーポン・残存期間が異なる債券どうしを比較する際に最もよく使われる指標です。なお、この計算ツールは米ドル($)建ての債券を例にしていますが、計算の考え方は日本国内の債券にもそのまま当てはまります。

この計算ツールの使い方

債券の額面(満期時に償還される金額。多くは1,000ドル)、購入時に支払う現在の市場価格、年間クーポン利率(%)、そして残存年数を入力してください。ツールはおおよその最終利回り(YTM)に加えて、年間のクーポン受取額と、比較用の直接利回り(カレント・イールド)を表示します。

計算式の解説

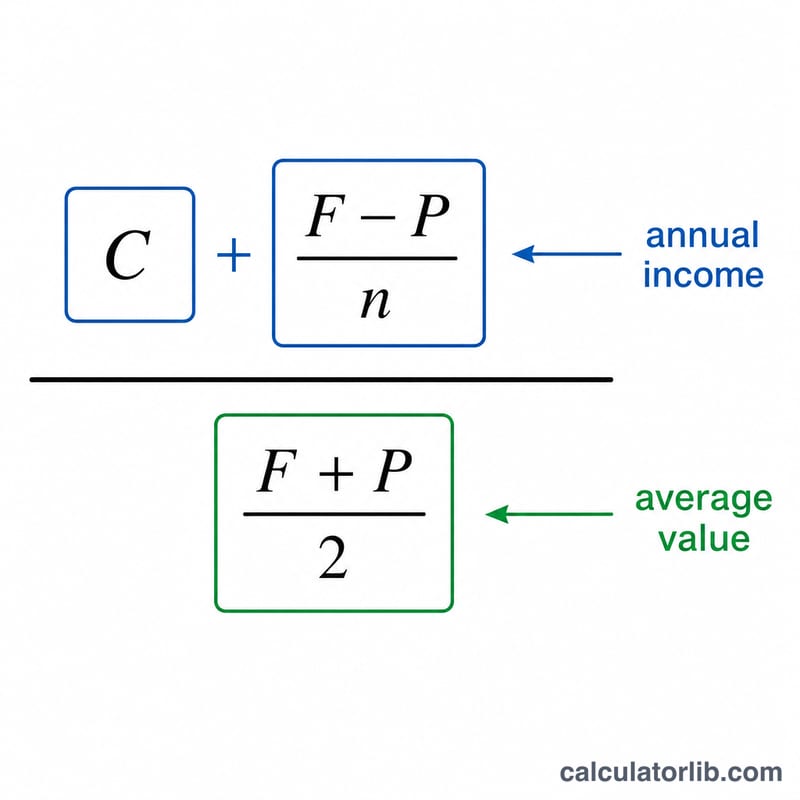

このツールでは、広く知られている近似(簡便法)のYTM計算式を採用しています。

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$ここで \(C\) は年間クーポン受取額、\(F\) は額面、\(P\) は現在価格、\(n\) は残存年数です。分子はクーポン収入に1年あたりの平均的な値上がり益(または値下がり損)を足し合わせたもの、分母は額面と価格の平均値を表します。額面に近い価格で取引されている債券であれば、この近似値は内部収益率(IRR)で求める正確なYTMにきわめて近い結果となります。

計算例

たとえば、額面1,000ドル、現在価格920ドル、クーポン利率6%、残存年数12年の債券を考えてみましょう。年間クーポンは \(1{,}000 \times 6\% = 60\) ドル です。これをあてはめると、

$$\text{YTM} \approx \frac{60 + \dfrac{1000 - 920}{12}}{\dfrac{1000 + 920}{2}} = \frac{60 + 6.667}{960} = \frac{66.667}{960} \approx 6.94\%$$となります。

YTM結果の解釈

利回り満期(YTM)は、現在の価格で債券を購入し、満期まで保有し、すべてのクーポンと最終的な額面を受け取る場合に得られる単一の年間収益です。クーポンレートとの関係は、額面相対的に支払う価格に完全に依存します:

- 割引債(P < F): YTM > クーポンレート。クーポンを受け取りかつ満期時に価格が額面に引き寄せられることで、キャピタルゲインを受け取るため、総収益は表示されたクーポンを超えます。

- 額面債(P = F): YTM = クーポンレート。キャピタルゲインも損失もないため、唯一の収益はクーポンです。

- プレミアム債(P > F): YTM < クーポンレート。時間とともに価格は額面に向かって低下し、そのキャピタルロスは総収益をクーポンレート以下に引き下げます。

YTMと現在利回り。現在利回りは単に年間クーポンを価格で割ったものです。これは今日の価格での所得収益のみを測定し、満期での利益または損失を無視します。YTMはこの額面への引き寄せ効果を組み込みます。その結果、現在利回りは常にクーポンレートとYTMの間にあります。この2つを比較することで、期待収益のうち、クーポンからの収益と価格収束からの収益がどれだけあるかがわかります。

近似について。このカリキュレーターは標準的な近似YTM公式を使用しており、総価格から額面への利益または損失を年間で均等に分散させるのではなく、各キャッシュフローを正確に割引きます。額面近くで正確ですが、価格が額面から離れるほど真の(内部収益率)YTMからのずれが大きくなり、満期が長いほどギャップが広がります。大きな割引や大きなプレミアムの場合は、この数値を概算値として扱い、完全な現在価値債券計算で確認してください。

これは債券利回りがどのように計算されるかについての一般的な教育情報であり、投資助言ではありません。

よくある質問

これは正確なYTMですか? いいえ、あくまで素早く求める近似値です。正確なYTMは、債券価格をすべてのキャッシュフローの現在価値に一致させる割引率を解いて求める必要があり、明示的な計算式(閉形式の解)は存在しません。ただしこの近似法は、額面に近い債券であれば通常、数ベーシスポイント以内の誤差に収まります。

YTMと直接利回り(カレント・イールド)の違いは? 直接利回りは年間クーポンを価格で割っただけのもので、満期時の値上がり益・値下がり損は考慮しません。一方YTMはその損益も織り込むため、リターンをより総合的に表す指標といえます。

額面より安い価格で取引される債券ほどYTMが高くなるのはなぜ? 額面を下回る価格で購入すると、満期時に価格と額面の差額も受け取れるためです。これが上乗せされることで、トータルリターンがクーポン利率を上回ります。