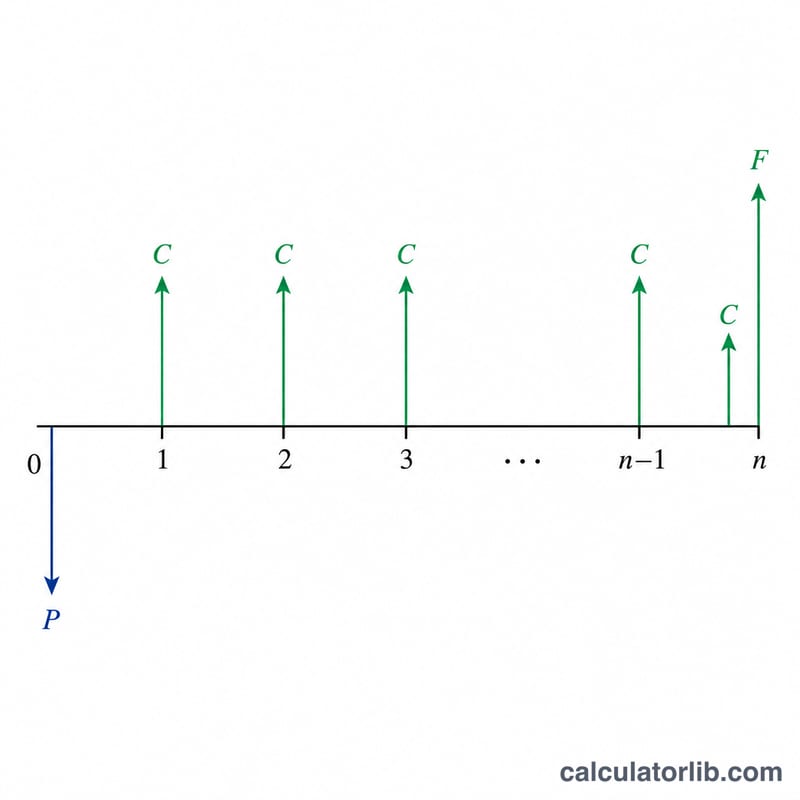

Vadeye Kadar Getiri Nedir?

Vadeye kadar getiri (YTM), bir tahvil vadesi dolana dek elde tutulduğunda yatırımcının beklediği toplam yıllık getiridir; tüm kupon ödemelerinin zamanında yapıldığı ve yeniden yatırıldığı varsayılır. Kuponlardan gelen geliri, alış fiyatı ile vadede geri ödenen nominal değer arasındaki sermaye kazancı ya da kaybıyla birleştirir. YTM hem geliri hem de fiyat farkını dikkate aldığından, farklı fiyat, kupon ve vadeye sahip tahvilleri karşılaştırmanın en yaygın yoludur.

Bu Hesaplayıcı Nasıl Kullanılır?

Tahvilin nominal değerini (vadede geri ödenen tutar, genellikle 1.000 $), ödeyeceğiniz güncel piyasa fiyatını, yüzde olarak yıllık kupon oranını ve vadeye kalan yıl sayısını girin. Hesaplayıcı, karşılaştırma yapabilmeniz için yaklaşık YTM değerinin yanı sıra yıllık kupon ödemesini ve cari getiriyi de gösterir.

Formülün Açıklaması

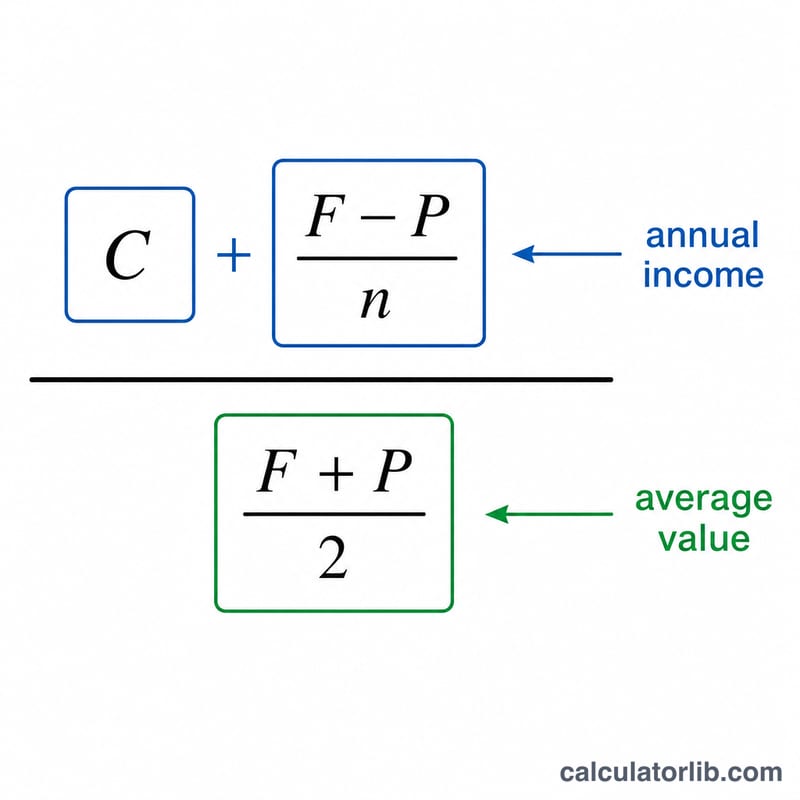

Bu araç, yaygın olarak öğretilen yaklaşık (ya da "kestirme") YTM formülünü kullanır:

$$\text{YTM} \approx \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}}$$Burada \(C\) yıllık kupon ödemesi, \(F\) nominal değer, \(P\) güncel fiyat ve \(n\) vadeye kalan yıl sayısıdır. Pay kısmı, kupon gelirine yıllık ortalama sermaye kazancını veya kaybını ekler; payda ise nominal değer ile fiyatın ortalamasıdır. Sonuç, nominal değere yakın işlem gören tahvillerde gerçek (iç verim oranına dayalı) YTM'ye oldukça yakın bir tahmindir.

Örnek Hesaplama

Diyelim ki bir tahvilin nominal değeri 1.000 $, şu anda 920 $'dan işlem görüyor, %6 kupon ödüyor ve 12 yılda vadesi doluyor. Yıllık kupon \(1.000\ \$ \times 6\% = 60\ \$\) olur. Buna göre $$\text{YTM} \approx \frac{60 + \dfrac{1000 - 920}{12}}{\dfrac{1000 + 920}{2}} = \frac{60 + 6{,}667}{960} = \frac{66{,}667}{960} \approx 6{,}94\%.$$

YTM Sonucunuzu Yorumlama

Vadeye kadar getiri (YTM), bir tahvili mevcut fiyatından satın alıp vadeye kadar elde tuttuğunuzda, her kuponu ve son yüz değeri tahsil ettiğinizde kazandığınız tek yıllıklandırılmış getiridir. Kupon oranıyla ilişkisi, tamamen ödediğiniz fiyatın nominal değere kıyasla konumuna bağlıdır:

- İndirimli tahvil (P < F): YTM > kupon oranı. Kuponları ve vade sonunda fiyatın nominal değere yönelmesinden elde edilen sermaye kazancını alırsınız, bu nedenle toplam getiriniz belirtilen kuponu aşar.

- Nominal tahvil (P = F): YTM = kupon oranı. Sermaye kazancı veya kaybı yoktur, bu nedenle tek getiri kuponu oluşturur.

- Prim tahvil (P > F): YTM < kupon oranı. Fiyat zaman içinde nominal değere doğru düşer ve bu sermaye kaybı toplam getiriyi kupon oranının altına çeker.

YTM vs. cari getiri. Cari getiri, basitçe yıllık kuponun fiyata bölümüdür; yalnızca bugünün fiyatındaki gelir getirisini ölçer ve vade sonundaki kazanç veya kaybı görmezden gelir. YTM, nominal değere yönelme etkisini içerir. Sonuç olarak, cari getiri her zaman kupon oranı ile YTM arasında yer alır. İkisini karşılaştırmak, beklenen getirinizin ne kadarının kuponlardan ve ne kadarının fiyat yakınsamasından geldiğini gösterir.

Yaklaşıklık hakkında. Bu hesaplayıcı, toplam nominal değere fiyat kazancı veya kaybını yıllara eşit olarak yayan standart yaklaşık-YTM formülünü kullanır. Nominal değere yakınken doğrudur, ancak fiyat yüz değerden ne kadar uzaklaşırsa standart YTM'den (iç getiri oranı) o kadar sapma gösterir ve boşluk daha uzun vadelerle genişlenir. Derin indirimler veya büyük primler için, rakamı yaklaşık bir tahmin olarak değerlendirin ve tam mevcut değer tahvil hesaplamasıyla doğrulayın.

Bu, tahvil getirilerinin nasıl hesaplandığıyla ilgili genel eğitim bilgisidir, yatırım tavsiyesi değildir.

Sıkça Sorulan Sorular

Bu, kesin YTM mi? Hayır — hızlı bir yaklaşık değerdir. Kesin YTM, tahvilin fiyatını tüm nakit akışlarının bugünkü değerine eşitleyen iskonto oranını bulmayı gerektirir ve bunun kapalı bir çözümü yoktur. Yaklaşık değer, nominale yakın tahvillerde genellikle birkaç baz puan içinde isabetlidir.

YTM ile cari getiri arasındaki fark nedir? Cari getiri, yalnızca yıllık kuponun fiyata bölünmesiyle bulunur ve vadedeki sermaye kazancını veya kaybını göz ardı eder. YTM ise bu kazanç ya da kaybı dahil ederek getiriyi daha eksiksiz ölçer.

Tahvil nominal değerinin altında işlem görürken YTM neden daha yüksektir? Nominalin altından almak, vadede fiyat ile nominal değer arasındaki farkı da kazanmanız anlamına gelir; bu da toplam getirinizi kupon oranının üzerine taşır.