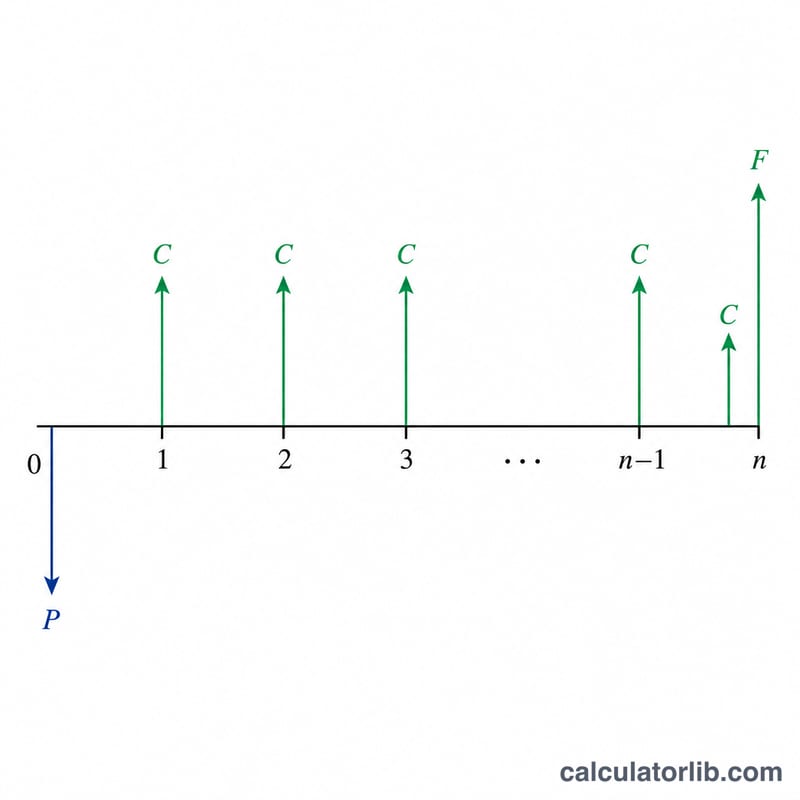

¿Qué es el rendimiento al vencimiento?

El rendimiento al vencimiento (YTM, por sus siglas en inglés) es la rentabilidad anual total que un inversor puede esperar si mantiene un bono hasta su vencimiento, suponiendo que todos los pagos de cupón se realicen según lo previsto y se reinviertan. Combina los ingresos por cupones con la ganancia o pérdida de capital que surge entre el precio de compra y el valor nominal que se reembolsa al vencimiento. Como el YTM tiene en cuenta tanto los ingresos como el precio, es la forma más habitual de comparar bonos con distintos precios, cupones y plazos.

Cómo usar esta calculadora

Introduce el valor nominal del bono (el importe que se reembolsa al vencimiento, a menudo 1.000 $), el precio de mercado actual que pagarías, la tasa de cupón anual expresada en porcentaje y el número de años hasta el vencimiento. La calculadora te devuelve el YTM aproximado junto con el pago anual de cupón y el rendimiento corriente, para que puedas compararlos.

La fórmula explicada

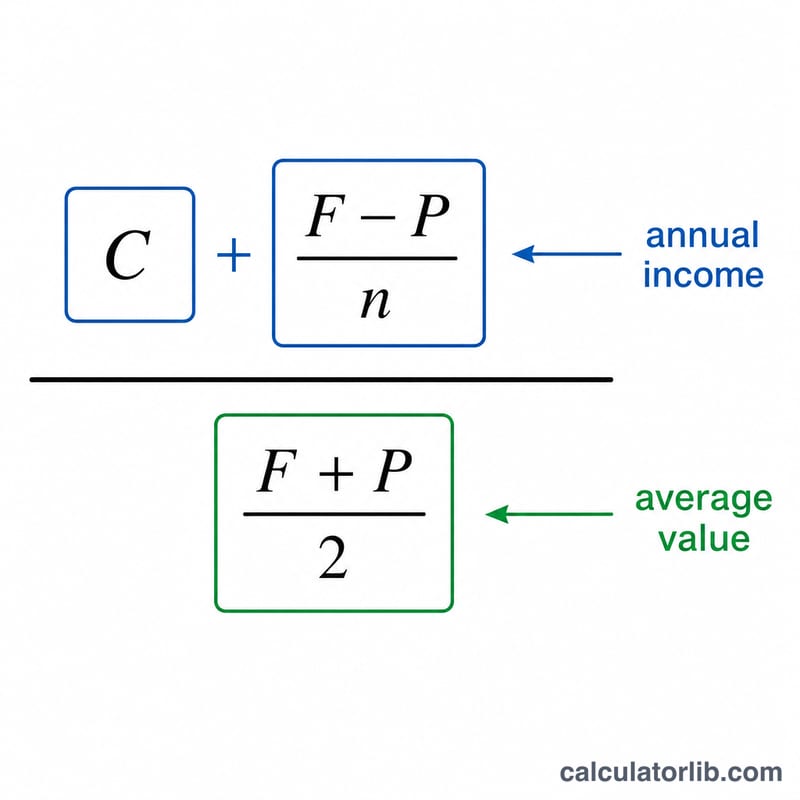

Esta herramienta utiliza la conocida fórmula aproximada (o «abreviada») del YTM:

$$\text{YTM} = \frac{C + \dfrac{F - P}{n}}{\dfrac{F + P}{2}} \times 100$$Donde \(C\) es el pago anual de cupón, \(F\) es el valor nominal, \(P\) es el precio actual y \(n\) es el número de años restantes. El numerador suma los ingresos por cupón a la ganancia o pérdida de capital anual promedio, mientras que el denominador es el promedio entre el valor nominal y el precio. El resultado es una estimación muy cercana al YTM real (la tasa interna de retorno) en bonos que cotizan cerca de la par.

Ejemplo práctico

Supongamos que un bono tiene un valor nominal de 1.000 $, cotiza actualmente a 920 $, paga un cupón del 6 % y vence en 12 años. El cupón anual es \(1000 \times 6\% = 60\) $. Entonces,

$$\text{YTM} \approx \frac{60 + \dfrac{1000 - 920}{12}}{\dfrac{1000 + 920}{2}} = \frac{60 + 6{,}667}{960} = \frac{66{,}667}{960} \approx 6{,}94\,\%$$Interpretar Su Resultado de YTM

El rendimiento hasta el vencimiento es el único rendimiento anualizado que obtiene si compra un bono a su precio actual y lo mantiene hasta el vencimiento, cobrando cada cupón y el valor nominal final. Su relación con la tasa de cupón depende completamente del precio que pague en relación con la par:

- Bono de descuento (P < F): YTM > tasa de cupón. Recibe los cupones y una ganancia de capital cuando el precio se acerca a la par al vencimiento, por lo que su rendimiento total supera el cupón indicado.

- Bono a la par (P = F): YTM = tasa de cupón. No hay ganancia ni pérdida de capital, por lo que el único rendimiento es el cupón.

- Bono de prima (P > F): YTM < tasa de cupón. El precio disminuye hacia la par con el tiempo, y esa pérdida de capital reduce el rendimiento total por debajo de la tasa de cupón.

YTM versus rendimiento actual. El rendimiento actual es simplemente el cupón anual dividido por el precio; mide solo el rendimiento de ingresos al precio de hoy e ignora cualquier ganancia o pérdida al vencimiento. El YTM incorpora ese efecto de convergencia a la par. Como resultado, el rendimiento actual siempre se sitúa entre la tasa de cupón y el YTM. Comparar los dos le indica cuánto de su rendimiento esperado proviene de cupones versus de la convergencia de precios.

Sobre la aproximación. Esta calculadora utiliza la fórmula estándar de YTM aproximado, que distribuye la ganancia o pérdida total de precio a par de manera uniforme en los años en lugar de descontar cada flujo de caja con precisión. Es precisa cerca de la par, pero se aleja más del verdadero YTM (tasa interna de retorno) cuanto más se aleja el precio del valor nominal, y la brecha se amplía con vencimientos más largos. Para descuentos profundos o primas grandes, considere la cifra como una estimación cercana y confirme con un cálculo completo de valor presente del bono.

Esta es información educativa general sobre cómo se calculan los rendimientos de bonos, no asesoramiento de inversión.

Preguntas frecuentes

¿Es este el YTM exacto? No, se trata de una aproximación rápida. El YTM exacto exige hallar la tasa de descuento que iguala el precio del bono con el valor presente de todos sus flujos de caja, un cálculo que no tiene solución cerrada. La aproximación suele quedar a pocos puntos básicos del valor real en bonos próximos a la par.

¿En qué se diferencian el YTM y el rendimiento corriente? El rendimiento corriente es simplemente el cupón anual dividido entre el precio e ignora la ganancia o pérdida de capital al vencimiento. El YTM sí incluye esa ganancia o pérdida, por lo que es una medida más completa de la rentabilidad.

¿Por qué el YTM es mayor cuando un bono cotiza por debajo del valor nominal? Comprar por debajo de la par significa que también obtienes la diferencia entre el precio y el valor nominal al vencimiento, lo que eleva tu rentabilidad total por encima de la tasa de cupón.