割引利回りとは?

銀行割引利回り(ディスカウントレート、割引利回りとも呼ばれます)は、米国財務省短期証券(T-Bill)、コマーシャルペーパー、銀行引受手形といった短期の割引証券の利回りを表示する際の標準的な方法です。これらの証券にはクーポン(利札)がなく、額面より低い価格で発行され、満期時に額面で償還されます。割引利回りは、この値上がり益を1年=360日として年率換算したもので、これはマネーマーケット商品で広く用いられる慣行です。

この計算ツールの使い方

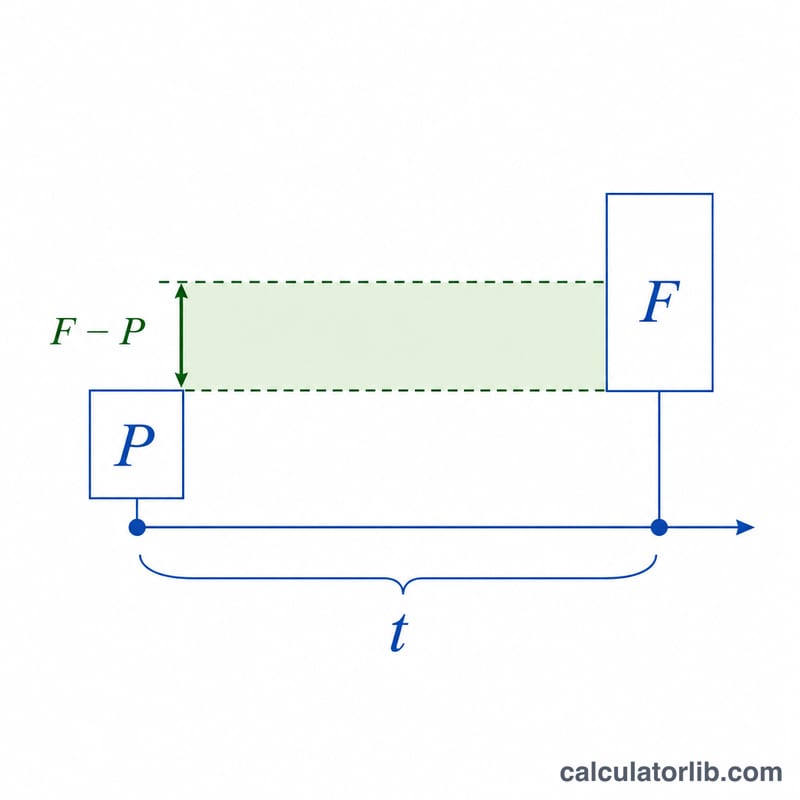

入力する値は3つです。満期時に証券が支払う額面(F)、今日実際に支払う購入価格(P)、そして満期までの日数(t)です。計算ツールは、年率換算した銀行割引利回り(%)、割引額(F − P)、そしてクーポン債との比較がしやすい債券等価利回りを算出します。

計算式の解説

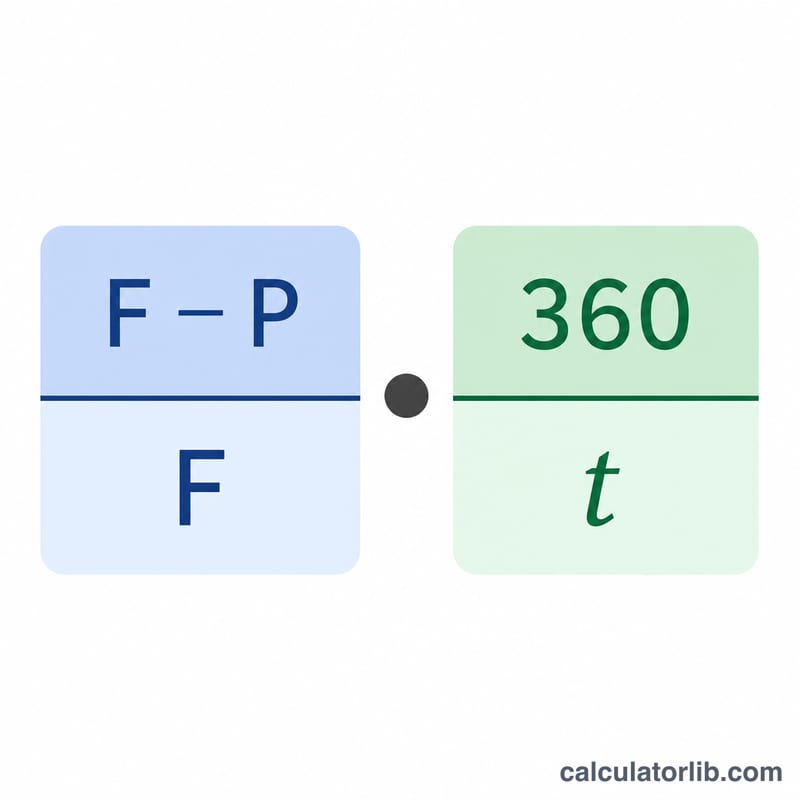

銀行割引利回りは次の式で求められます。

$$\text{Discount Yield} = \frac{\text{Face }(F) - \text{Price }(P)}{\text{Face }(F)} \times \frac{360}{\text{Days }(t)} \times 100\%$$

前半の \(\frac{F - P}{F}\) は、割引額を額面に対する割合で表したものです。後半の \(\frac{360}{t}\) は、その値を360日ベースで年率換算します。割引利回りでは分母に額面を用いるため、実際の投資リターンよりもわずかに小さく見える点に注意してください。そのため、価格と365日を用いる債券等価利回りも併せて表示しています。

計算例

額面10,000ドルのT-Billを9,750ドルで購入し、90日後に満期を迎えるとします。割引額は \(10{,}000 - 9{,}750 = 250\) ドル です。割引利回りは $$\frac{250}{10{,}000} \times \frac{360}{90} = 0.025 \times 4 = 0.10$$ つまり10.00%となります。債券等価利回りは \(\frac{250}{9{,}750} \times \frac{365}{90} \approx 10.40\%\) です。

よくある質問

なぜ365日ではなく360日なのですか? マネーマーケットでは、割引証券に対して歴史的に1年=360日を用いてきました。これは表示上の慣行であり、実際の暦とは異なります。

なぜ割引利回りは債券等価利回りより低くなるのですか? 割引利回りは額面(より大きな分母)で割り、さらに360日を用いるため、いずれも実際の投資リターンに比べて数値を小さくする方向に働きます。

米国以外でも使えますか? 360日/365日の慣行は国際的なマネーマーケットでも広く使われていますが、商品によっては各国独自の日数計算ルールに従う場合があります。日本の割引短期国債(T-Bill)など類似の商品もありますが、ここで用いている計算式は米国T-Billの標準的な割引方式に対応しています。