この計算ツールでできること

「スノーボール法」と「アバランチ法」は、複数の借金を効率よく完済するための代表的な2つの戦略です。どちらも全ての借金に対して最低返済額を支払い、残った余剰資金を1つの「ターゲット」とする借金に集中投下します。違うのは、どの借金から優先的に余剰返済を回すか、その一点だけ。このツールでは同じ毎月の総予算を使い、両方の戦略を1か月ごとにシミュレーションします。各アプローチで完済までにどれだけの時間と利息がかかるのか、その差を一目で確認できます。なお、APR(年率)やドル建ての表記は海外(主に米国)の借金管理を想定したものですが、計算の考え方自体は日本のカードローンやリボ払いの返済プランにもそのまま応用できます。

スノーボールとアバランチの違い

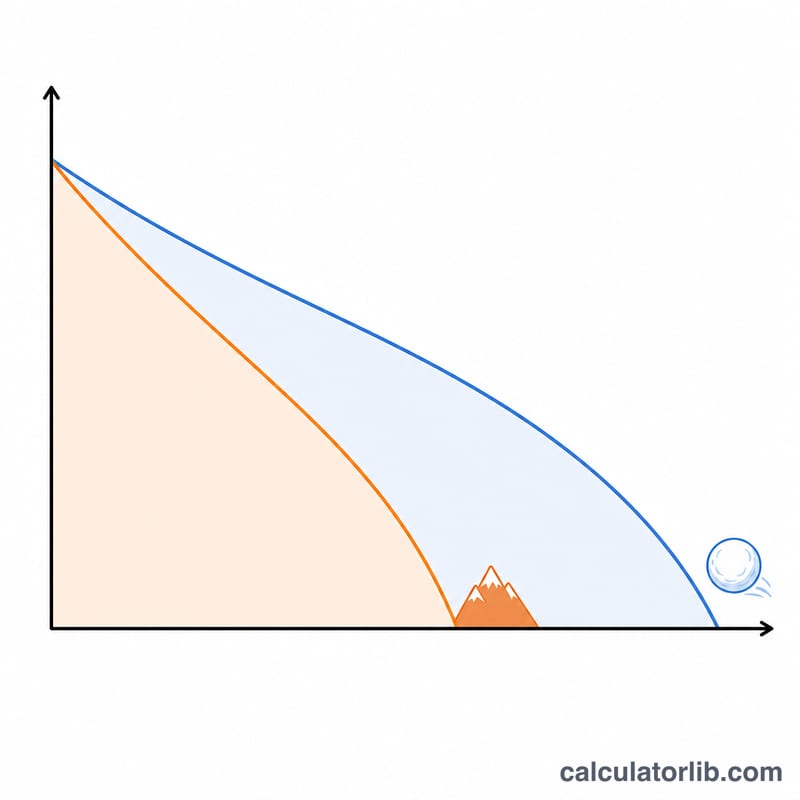

アバランチ法は、APR(年率)が最も高い借金から先に攻めます。利息こそが本当の敵だからです。この方法は数学的に支払総利息を最小化でき、たいていの場合は最短の月数で全ての借金を完済できます。一方のスノーボール法は、残高が最も小さい借金から先に片付けます。支払う利息はわずかに多くなりますが、口座やローンを早い段階で1つずつ完全に消し込めるため、「達成感」という心理的な後押しが得られるのが強みです。

$$\begin{gathered} \text{Each month: } b_i \mathrel{+}= b_i\cdot\frac{\text{APR}_i}{1200}, \quad \text{then apply } \text{Budget} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Avalanche} &: \text{extra} \to \text{highest } \text{APR}\text{ first} \\ \text{Snowball} &: \text{extra} \to \text{smallest } \text{Balance}\text{ first} \\ \text{Saved} &= \text{Interest}_{\text{sno}} - \text{Interest}_{\text{ava}} \end{aligned} \right. \end{gathered}$$

使い方

まず、毎月の返済予算の合計を入力します。これは全ての最低返済額の合計以上である必要があります。次に、各借金の残高・APR(年率)・最低返済額を入力してください(最大4件まで。使わない欄は残高を0にすればスキップされます)。ツールが両方のシミュレーションを実行し、それぞれの完済までの月数と支払総利息、さらにアバランチ法でどれだけ節約できるかを表示します。

計算例

たとえば、APR 22%で\(\$2{,}000\)の借金(最低返済\(\$50\))と、APR 15%で\(\$5{,}000\)の借金(最低返済\(\$100\))があり、毎月の予算が\(\$500\)だとします。アバランチ法はまずAPR 22%のカードを狙います。スノーボール法も同じく\(\$2{,}000\)のカードを先に狙います(残高が小さく、かつ金利も高いため)。このケースでは両戦略の動きが完全に一致します。最小残高の借金が最も高金利ではない場合に、アバランチ法は利息の節約面で差をつけ始めます。

よくある質問

どちらの方法が優れていますか? 安く済むのはアバランチ法、モチベーションを保ちやすいのはスノーボール法です。計画を確実にやり遂げられる自信があるなら、アバランチ法を選びましょう。

なぜ結果に膨大な月数が表示されるのですか? 予算が小さすぎて、利息の増加に追いついていないためです。最低返済額の合計を上回るように予算を増やしてください。

金利は固定で計算されますか? はい。シミュレーションではAPRと最低返済額を一定に保ちます。これは返済プランを見積もる際の一般的な前提です。