यह कैलकुलेटर क्या करता है

डेट स्नोबॉल और डेट एवलांच — एक साथ कई कर्ज़ों को जल्दी चुकाने की ये दो सबसे लोकप्रिय रणनीतियाँ हैं। दोनों में आप हर कर्ज़ पर न्यूनतम भुगतान करते हैं और बाकी बची सारी रकम किसी एक चुने हुए कर्ज़ पर लगा देते हैं। फ़र्क सिर्फ़ इतना है कि अतिरिक्त भुगतान पहले किस कर्ज़ पर जाता है। यह कैलकुलेटर एक ही कुल मासिक बजट के आधार पर दोनों रणनीतियों को महीने-दर-महीने सिमुलेट करता है, ताकि आप ठीक-ठीक देख सकें कि किस तरीके में कितना समय और कितना ब्याज लगता है। (ध्यान दें: यहाँ रकम डॉलर $ में दिखाई गई है, पर गणित किसी भी मुद्रा पर समान रूप से लागू होता है।)

स्नोबॉल बनाम एवलांच: असली फ़र्क

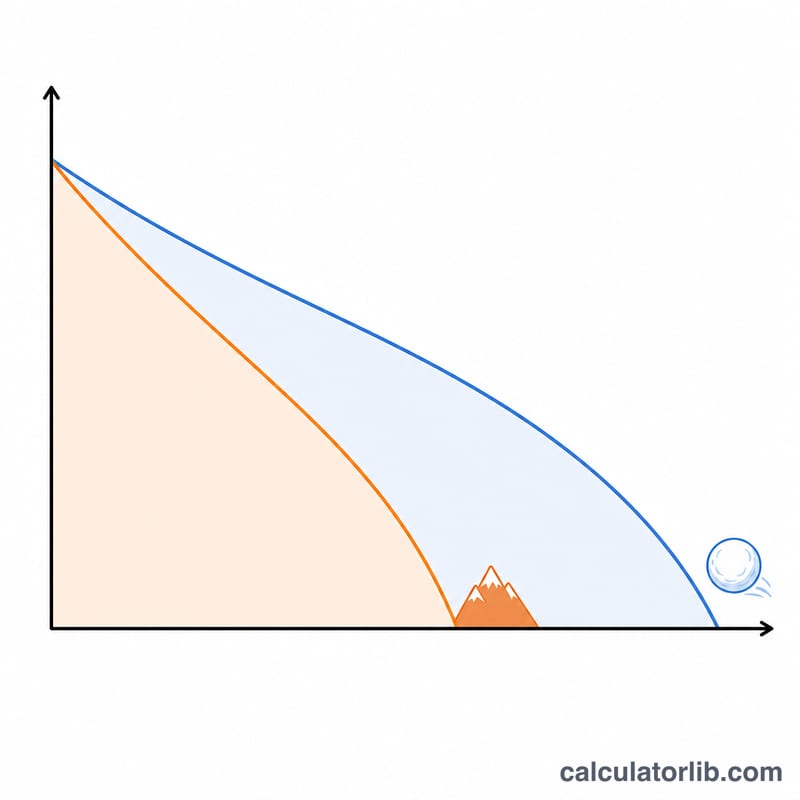

एवलांच तरीका सबसे पहले उस कर्ज़ पर हमला करता है जिसका APR (ब्याज दर) सबसे ज़्यादा है। चूँकि असली दुश्मन ब्याज ही है, यह तरीका गणितीय रूप से कुल चुकाए गए ब्याज को सबसे कम कर देता है और आमतौर पर सबसे कम महीनों में सारा कर्ज़ ख़त्म कर देता है। वहीं स्नोबॉल तरीका सबसे पहले उस कर्ज़ को निपटाता है जिसका बकाया सबसे छोटा है। इसमें थोड़ा ज़्यादा ब्याज लगता है, लेकिन आप पूरे-पूरे खाते जल्दी बंद कर देते हैं, जिससे शुरुआत में ही एक "जीत" का एहसास होता है और हौसला बढ़ता है।

$$\begin{gathered} \text{Each month: } b_i \mathrel{+}= b_i\cdot\frac{\text{APR}_i}{1200}, \quad \text{then apply } \text{Budget} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Avalanche} &: \text{extra} \to \text{highest } \text{APR}\text{ first} \\ \text{Snowball} &: \text{extra} \to \text{smallest } \text{Balance}\text{ first} \\ \text{Saved} &= \text{Interest}_{\text{sno}} - \text{Interest}_{\text{ava}} \end{aligned} \right. \end{gathered}$$

इसका इस्तेमाल कैसे करें

अपना कुल मासिक भुगतान बजट दर्ज करें — यह सभी न्यूनतम भुगतानों के योग से कम से कम बराबर तो होना ही चाहिए। फिर हर कर्ज़ का बकाया, APR और न्यूनतम भुगतान भरें (अधिकतम चार कर्ज़; जिसे छोड़ना हो उसका बकाया 0 रखें)। कैलकुलेटर दोनों सिमुलेशन चलाकर हर तरीके के लिए कर्ज़मुक्त होने के महीने और कुल ब्याज दिखाता है, साथ ही यह भी कि एवलांच से कितनी बचत होती है।

एक उदाहरण से समझें

मान लीजिए आप पर $2,000 का कर्ज़ 22% पर है (न्यूनतम $50) और $5,000 का कर्ज़ 15% पर है (न्यूनतम $100), और आपका मासिक बजट $500 है। एवलांच पहले 22% वाले कार्ड को निशाना बनाएगा; स्नोबॉल भी पहले $2,000 वाले कार्ड को ही निशाना बनाएगा (क्योंकि वह छोटा भी है और उसकी दर भी ज़्यादा है), इसलिए यहाँ दोनों रणनीतियाँ बिल्कुल एक जैसा व्यवहार करती हैं। लेकिन जब सबसे छोटे बकाये वाली दर सबसे ऊँची न हो, तब एवलांच ब्याज की बचत में आगे निकल जाता है।

अक्सर पूछे जाने वाले सवाल

कौन-सा तरीका बेहतर है? एवलांच सस्ता पड़ता है; स्नोबॉल ज़्यादा प्रेरित करता है। अगर आप किसी योजना पर भरोसे से टिके रह सकते हैं, तो एवलांच चुनें।

नतीजे में इतने ज़्यादा महीने क्यों दिख रहे हैं? आपका बजट इतना कम है कि वह ब्याज से आगे नहीं निकल पा रहा। इसे अपने न्यूनतम भुगतानों के योग से ज़्यादा कर दें।

क्या यह दरों को स्थिर मानता है? हाँ — सिमुलेशन के दौरान APR और न्यूनतम भुगतान स्थिर रखे जाते हैं, जो योजना के अनुमान के लिए सामान्य तरीका है।