होम लोन भुगतान कैलकुलेटर क्या है?

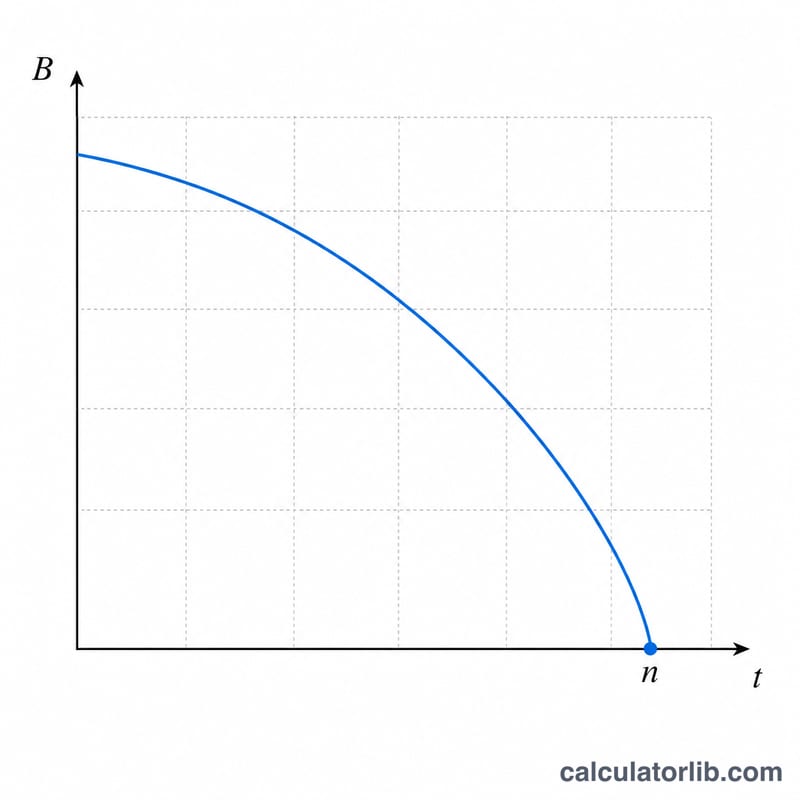

होम लोन भुगतान कैलकुलेटर आपको बताता है कि आपकी मौजूदा बकाया राशि, सालाना ब्याज दर और हर महीने दी जाने वाली तय किस्त के हिसाब से आपका घर का कर्ज़ पूरी तरह चुकाने में कितना समय लगेगा। दशकों तक इंतज़ार करने के बजाय, आप पल भर में देख सकते हैं कि कितने महीने और साल बाकी हैं, साथ ही पूरे लोन की अवधि में आप कुल कितनी रकम और कितना ब्याज चुकाएँगे।

इसका इस्तेमाल कैसे करें

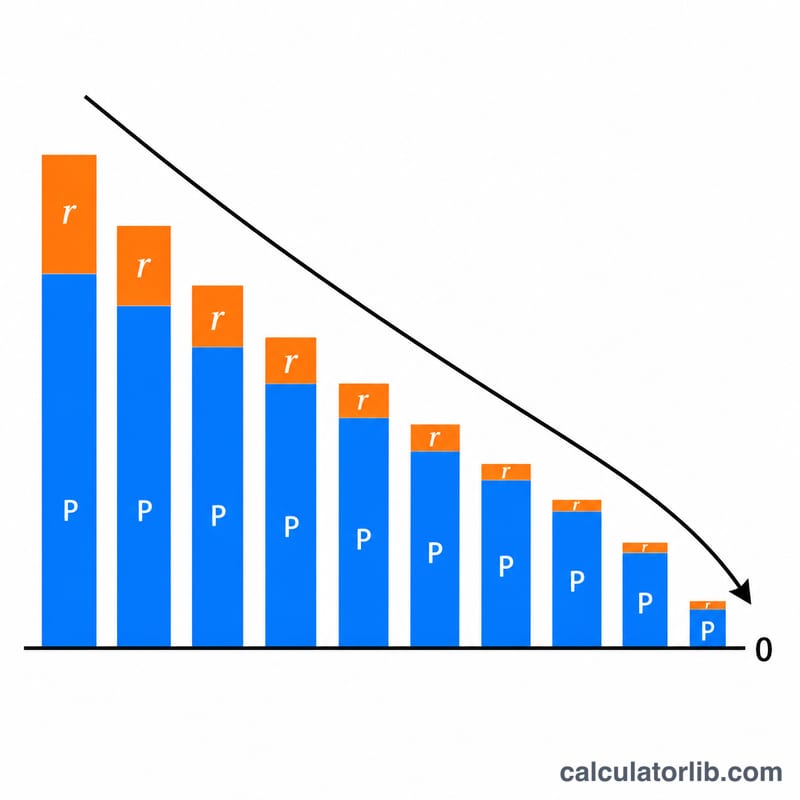

तीन जानकारियाँ भरें: आपकी मौजूदा बकाया राशि (जो मूलधन अभी बाकी है), आपकी सालाना ब्याज दर प्रतिशत में, और आपकी तय मासिक किस्त। कैलकुलेटर आपको बताता है कि लोन चुकाने में ठीक कितने महीने लगेंगे (पूरे महीनों में ऊपर तक गिनकर), इसके बराबर कितने साल होंगे, आप कुल कितनी रकम चुकाएँगे और उसमें कुल ब्याज कितना होगा। समय घटाने का सबसे तेज़ तरीका है अपनी मासिक किस्त बढ़ाना।

फ़ॉर्मूला समझें

भुगतान का समय अमॉर्टाइज़ेशन समीकरण से निकलता है, जिसे किस्तों की संख्या के लिए हल किया जाता है:

$$n = \frac{-\ln\left(1 - \frac{P \cdot r}{PMT}\right)}{\ln(1 + r)}$$

यहाँ P मूलधन की बकाया राशि है, PMT मासिक किस्त है, और r मासिक ब्याज दर है, जो सालाना दर को 12 से (और प्रतिशत से बदलने के लिए 100 से) भाग देने पर मिलती है। अगर आपकी मासिक किस्त एक महीने के ब्याज (\(P \cdot r\)) के बराबर या उससे कम है, तो लोन कभी नहीं चुकेगा और लॉगरिद्म अपरिभाषित हो जाता है — कैलकुलेटर ऐसी स्थिति में आपको आगाह कर देता है।

हल किया हुआ उदाहरण

मान लीजिए आप पर $200,000 की बकाया राशि है, सालाना ब्याज 6% है और आप हर महीने $1,500 चुकाते हैं। मासिक दर होगी \(r = 0.06 / 12 = 0.005\)। तब \(P \cdot r = 1{,}000\), और \((P \cdot r)/PMT = 1{,}000 / 1{,}500 = 0.6667\)। तो $$n = \frac{-\ln(1 - 0.6667)}{\ln(1.005)} = \frac{-\ln(0.3333)}{0.0049875} \approx \frac{1.0986}{0.0049875} \approx 220.3 \text{ महीने},$$ यानी लगभग 18.4 साल।

अक्सर पूछे जाने वाले सवाल

मेरी किस्त ब्याज से ज़्यादा क्यों होनी चाहिए? अगर किस्त सिर्फ़ ब्याज जितनी ही है, तो उसमें से कुछ भी मूलधन कम नहीं करता, इसलिए बकाया राशि कभी घटती नहीं और लोन कभी नहीं चुकता।

क्या इसमें टैक्स और बीमा शामिल हैं? नहीं — सही अनुमान के लिए सिर्फ़ अपनी किस्त का मूलधन-और-ब्याज वाला हिस्सा ही भरें।

मैं लोन जल्दी कैसे चुका सकता हूँ? अपनी मासिक किस्त बढ़ाएँ या मूलधन में अतिरिक्त भुगतान करें; थोड़ी-सी बढ़ोतरी भी आपके समय में से कई साल कम कर सकती है।