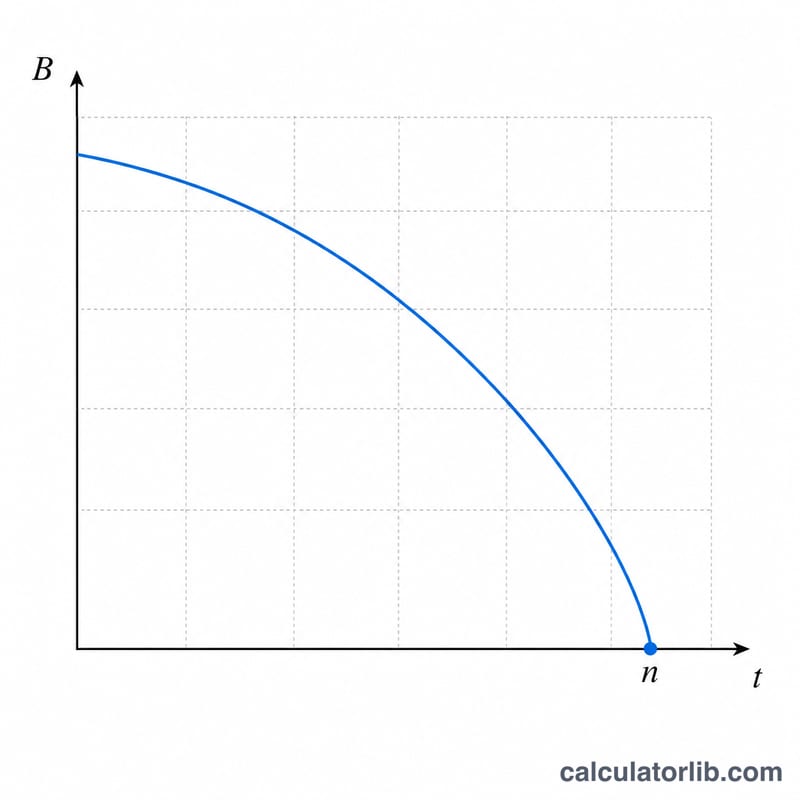

ما هي حاسبة سداد القرض العقاري؟

تخبرك حاسبة سداد القرض العقاري بالمدة التي ستحتاجها لتسديد قرض منزلك بالكامل، استنادًا إلى رصيدك الحالي، ونسبة الفائدة السنوية، والقسط الشهري الثابت الذي تدفعه. فبدلًا من انتظار عقود لتعرف الإجابة، يمكنك أن ترى فورًا عدد الأشهر والسنوات المتبقية، إلى جانب إجمالي المبلغ وإجمالي الفوائد التي ستدفعها طوال مدة القرض.

كيفية استخدامها

أدخل ثلاث قيم: رصيد القرض الحالي (المبلغ الأصلي المتبقي عليك)، ونسبة الفائدة السنوية كنسبة مئوية، والقسط الشهري الثابت. تعرض لك الحاسبة العدد الدقيق للأشهر اللازمة للسداد (مقرّبًا لأعلى إلى أشهر كاملة)، وما يعادلها بالسنوات، وإجمالي ما ستدفعه، وحصة الفوائد من ذلك المبلغ. وزيادة قسطك الشهري هي أسرع طريقة لتقصير المدة.

شرح المعادلة

تُحسب مدة السداد من معادلة الإطفاء بعد حلّها لإيجاد عدد الأقساط:

$$n = \frac{-\ln\left(1 - \frac{P \cdot r}{PMT}\right)}{\ln(1 + r)}$$

حيث P هو رصيد المبلغ الأصلي، وPMT هو القسط الشهري، وr هي نسبة الفائدة الشهرية، التي تساوي النسبة السنوية مقسومة على 12 (وعلى 100 لتحويلها من نسبة مئوية). فإذا كان قسطك الشهري أقل من أو يساوي فائدة شهر واحد \((P \cdot r)\)، فلن يُسدَّد القرض أبدًا ويصبح اللوغاريتم غير معرّف — وتنبّهك الحاسبة إلى ذلك.

مثال تطبيقي

لنفترض أن عليك 200,000 دولار بفائدة سنوية 6% وتدفع 1,500 دولار شهريًا. تكون نسبة الفائدة الشهرية \(r = 0.06 / 12 = 0.005\). ومن ثم \(P \cdot r = 1{,}000\)، و\((P \cdot r)/PMT = 1{,}000 / 1{,}500 = 0.6667\). إذن $$n = \frac{-\ln(1 - 0.6667)}{\ln(1.005)} = \frac{-\ln(0.3333)}{0.0049875} \approx \frac{1.0986}{0.0049875} \approx 220.3 \text{ شهرًا}$$ أي نحو 18.4 سنة.

الأسئلة الشائعة

لماذا يجب أن يتجاوز قسطي قيمة الفائدة؟ إذا كان القسط يغطي الفائدة فقط، فلن يُخصَّص أي جزء منه لخفض المبلغ الأصلي، وبالتالي لن ينخفض الرصيد ولن يُسدَّد القرض أبدًا.

هل يشمل هذا الضرائب والتأمين؟ لا — أدخل فقط جزء القسط الخاص بالمبلغ الأصلي والفائدة للحصول على تقدير دقيق لمدة السداد.

كيف أسدّد بسرعة أكبر؟ ارفع قسطك الشهري أو ادفع مبالغ إضافية على أصل القرض؛ فحتى الزيادات الصغيرة قد تختصر سنوات من المدة.