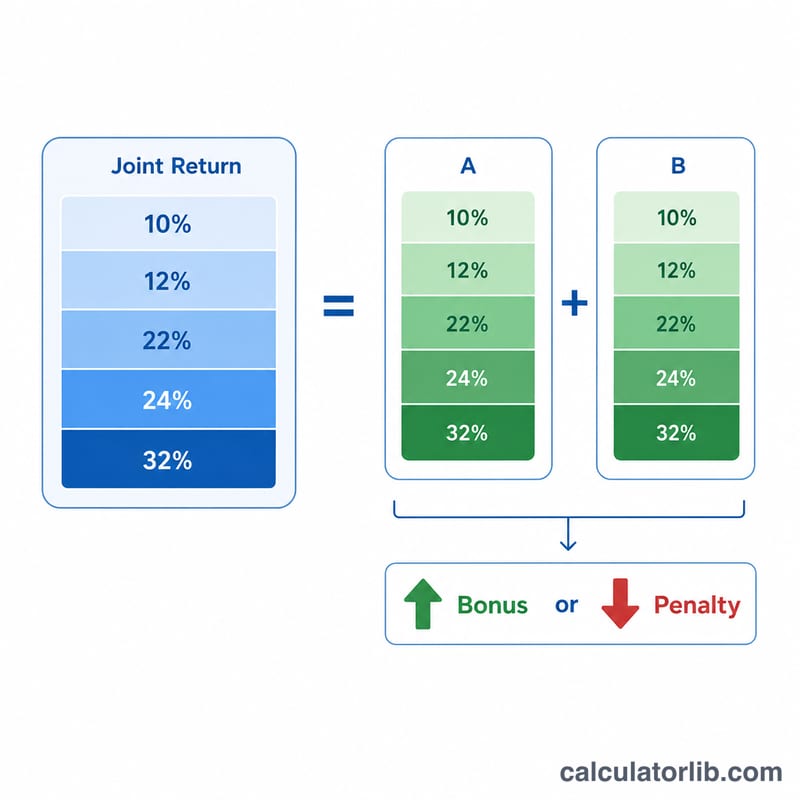

ما هي حاسبة ضريبة الزواج؟

تساعدك حاسبة ضريبة الزواج على معرفة ما إذا كان الزواج سيكلّفك المزيد من ضريبة الدخل (وهو ما يُعرف بـ«غرامة الزواج») أم سيوفّر عليك المال (وهو ما يُسمى «الخصم الضريبي للزواج»). وتقوم بذلك من خلال مقارنة الضريبة المستحقة على الزوجين عند تقديم إقرار ضريبي مشترك بمجموع الضريبة التي سيدفعها كل زوج لو قدّم إقراره بشكل منفصل. وبما أن شرائح الضريبة ومعدلاتها لا تتوافق دائماً تماماً مع وضع الزوجين، فإن دمج الدخلين قد ينقلهما إلى شريحة فعلية أعلى أو أقل، مما ينتج عنه إما غرامة وإما خصم.

كيفية الاستخدام

أدخِل الدخل الخاضع للضريبة لكل زوج والمعدل الضريبي الحدي الذي ينطبق عليه بشكل فردي. بعد ذلك أدخِل المعدل الحدي الذي ينطبق على الدخل المشترك للزوجين عند تقديم إقرار مشترك. تقوم الحاسبة بضرب كل دخل في معدله، وجمع الضرائب المنفصلة، ثم طرح هذا المجموع من الضريبة المشتركة. النتيجة الموجبة تعني وجود غرامة (تدفع أكثر بعد الزواج)، أما النتيجة السالبة فتعني خصماً ضريبياً (تدفع أقل).

شرح المعادلة

المعادلة الأساسية هي $$\text{Penalty} = \text{Tax}_{joint} - (\text{Tax}_A + \text{Tax}_B)$$ حيث تساوي ضريبة كل فرد دخله مضروباً في المعدل الحدي وفق \(\text{Tax} = \text{Income} \times \text{Rate}\). أما الضريبة المشتركة فتُحسب بضرب الدخل المجمّع في المعدل الحدي المشترك. يمنحك هذا النهج المبسّط القائم على المعدل الحدي تقديراً سريعاً؛ بينما يعتمد الالتزام الضريبي الفعلي على الشرائح التصاعدية والخصومات والإعفاءات.

مثال تطبيقي

لنفترض أن الزوج «أ» يكسب 60,000 دولار بمعدل 22% وأن الزوج «ب» يكسب 40,000 دولار بمعدل 12%. عند التقديم بشكل منفصل، يكون ما يدفعانه $$13{,}200 + 4{,}800 = 18{,}000$$ دولار. أما إذا فُرضت الضريبة على دخلهما المشترك البالغ 100,000 دولار بمعدل 22%، فستكون الضريبة المشتركة 22,000 دولار. وبذلك تكون غرامة الزواج $$22{,}000 - 18{,}000 = \mathbf{4{,}000}$$ دولار.

الأسئلة الشائعة

هل غرامة الزواج شائعة؟ غالباً ما تؤثر على الأزواج اللذين يتقاضيان دخلين مرتفعين ومتقاربين، حيث يدفعهما دمج الدخلين إلى شرائح أعلى.

ما هو الخصم الضريبي للزواج؟ عندما يكسب أحد الزوجين أكثر بكثير من الآخر، يمكن أن يخفّض الإقرار المشترك المعدل الإجمالي، فتظهر نتيجة سالبة (أي خصم ضريبي).

هل هذه النتيجة دقيقة؟ لا — فهي تستخدم معدلات حدية مفردة بدلاً من الشرائح التصاعدية الكاملة أو الخصومات أو الإعفاءات. استعملها للمقارنات السريعة فقط، وليس لتقديم الإقرار الضريبي.