ما هي حاسبة قرض الطلاب؟

تحسب هذه الأداة القسط الشهري الثابت لقرض الطلاب إلى جانب إجمالي المبلغ الذي ستسدده طوال مدة القرض ومجموع الفوائد التي ستدفعها. تعتمد الحاسبة على معادلة الإطفاء الكامل القياسية، وهي نفس الطريقة الحسابية المستخدمة في معظم القروض المقسطة. وهي تنطبق على أي قرض طلابي بفائدة ثابتة بصرف النظر عن البلد — كل ما عليك إدخاله هو قيمة القرض ونسبة الفائدة السنوية (APR) والمدة بالسنوات.

كيفية الاستخدام

أدخل ثلاث قيم: قيمة القرض (أصل المبلغ الذي اقترضته)، ونسبة الفائدة السنوية كنسبة مئوية، ومدة القرض بالسنوات. تحوّل الحاسبة الفائدة السنوية إلى فائدة شهرية والمدة إلى أشهر، ثم تعرض لك القسط الشهري وإجمالي جميع الأقساط ومجموع الفوائد.

شرح المعادلة

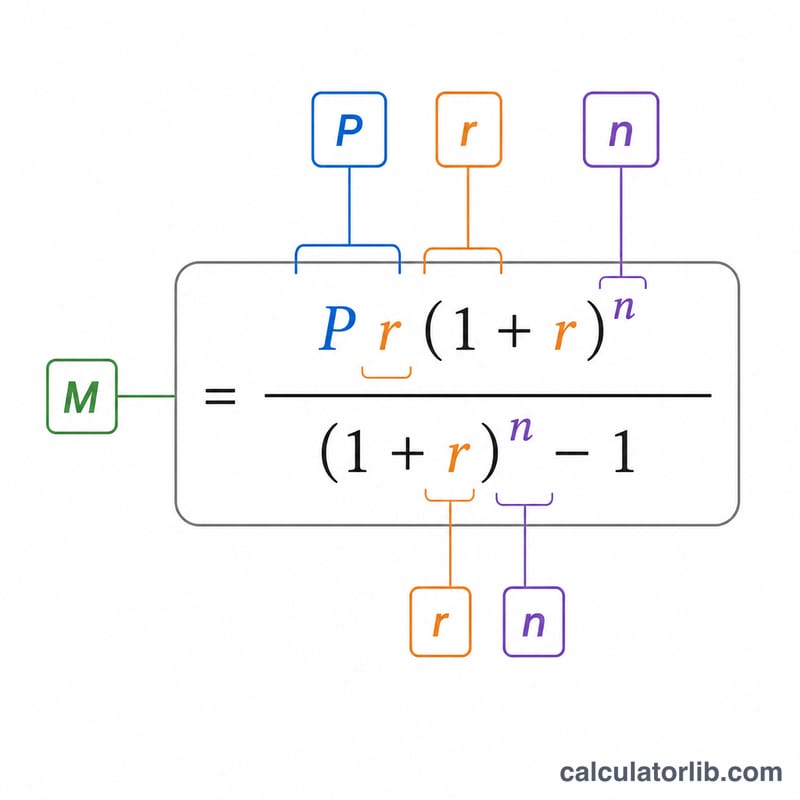

يُحسب القسط الشهري وفق المعادلة

$$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$حيث \(P\) هو أصل القرض، و\(r = APR/12\) هو معدل الفائدة الشهري، و\(n = \text{عدد السنوات} \times 12\) هو عدد الأقساط. ويساوي إجمالي المدفوع \(M \times n\)، بينما يساوي مجموع الفوائد \(M \times n - P\). أما إذا كانت نسبة الفائدة 0٪، فيصبح القسط ببساطة \(P / n\).

مثال تطبيقي

لنفترض أنك اقترضت 20,000 دولار بفائدة سنوية 5٪ على مدى 10 سنوات. يكون المعدل الشهري \(0.05/12 \approx 0.0041667\) وعدد الأقساط \(n = 120\) شهرًا. بتطبيق هذه القيم في المعادلة نحصل على قسط شهري يبلغ نحو 212.13 دولار. وعلى مدى 120 شهرًا تسدد ما يقارب 25,455.79 دولار، منها نحو 5,455.79 دولار فوائد.

الأسئلة الشائعة

هل تشمل الحاسبة الفوائد المرسملة؟ لا. فهي تفترض أصلًا ثابتًا دون أي رسوم أو رسملة للفوائد خلال فترة التأجيل.

هل يمكنني استخدامها مع أي عملة؟ نعم — فالعمليات الحسابية لا ترتبط بعملة بعينها؛ وإشارة الدولار مجرد عنصر للعرض فقط.

ماذا لو كانت الفائدة متغيرة؟ صُممت هذه الأداة للفائدة الثابتة. أما بالنسبة للقروض ذات الفائدة المتغيرة، فيمكنك تشغيلها عدة مرات بنسب مختلفة للحصول على نطاق تقديري.