Что такое калькулятор студенческого кредита?

Этот калькулятор рассчитывает фиксированный ежемесячный платёж по студенческому кредиту, а также общую сумму, которую вы выплатите за весь срок, и суммарную переплату по процентам. В его основе — стандартная формула аннуитетного (полностью амортизируемого) кредита, та же математика, что применяется к большинству рассрочек и потребительских займов. Калькулятор подходит для любого студенческого кредита с фиксированной ставкой в любой стране: достаточно указать сумму кредита, годовую процентную ставку (APR) и срок в годах. Обратите внимание, что само понятие «студенческий кредит» больше характерно для США, Великобритании и ряда других стран — в России образовательные кредиты с господдержкой устроены иначе, но математика расчёта платежа остаётся универсальной.

Как пользоваться калькулятором

Введите три значения: сумму кредита (основной долг, который вы взяли в долг), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор переведёт годовую ставку (APR) в месячную, а срок — в количество месяцев, после чего покажет ваш ежемесячный платёж, общую сумму всех выплат и долю процентов в них.

Разбираем формулу

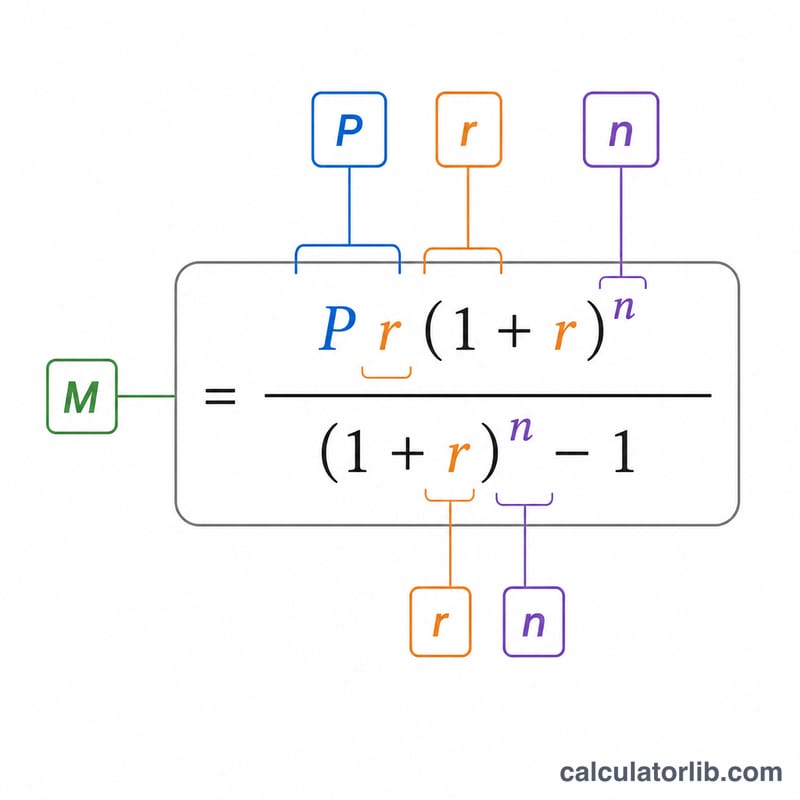

Ежемесячный платёж считается по формуле

$$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$где \(P\) — основной долг, \(r = \text{APR}/12\) — месячная процентная ставка, а \(n = \text{годы} \times 12\) — количество платежей. Общая сумма выплат равна \(M \times n\), а переплата по процентам — \(M \times n - P\). Если ставка равна 0%, платёж просто рассчитывается как \(P / n\).

Пример расчёта

Допустим, вы берёте $20 000 под 5% годовых на 10 лет. Месячная ставка составит \(0{,}05/12 \approx 0{,}0041667\), а \(n = 120\) месяцев. Подставив значения в формулу, получаем ежемесячный платёж около $212,13. За 120 месяцев вы выплатите примерно $25 455,79, из которых около $5 455,79 приходится на проценты.

Частые вопросы

Учитывается ли капитализация процентов? Нет. Калькулятор исходит из фиксированной суммы долга без комиссий и без капитализации процентов в период отсрочки платежей.

Можно ли использовать его для любой валюты? Да — формула не привязана к конкретной валюте, а знак доллара показан лишь для наглядности.

А если у меня плавающая ставка? Калькулятор рассчитан на фиксированную ставку. Для кредитов с плавающей ставкой запустите расчёт несколько раз с разными значениями, чтобы увидеть возможный диапазон платежей.