학자금 대출 계산기란?

이 계산기는 학자금 대출의 매월 고정 상환액은 물론, 대출 기간 전체에 걸쳐 갚게 되는 총 상환액과 총 이자까지 한 번에 추정해 줍니다. 대부분의 할부 대출에 쓰이는 것과 동일한 원리금 균등상환(amortization) 공식을 사용합니다. 고정금리 학자금 대출이라면 어느 나라의 대출이든 적용할 수 있으며, 대출 원금과 연이율(APR), 상환 기간(연 단위)만 입력하면 됩니다.

사용 방법

다음 세 가지 값을 입력하세요. 대출 원금(실제로 빌린 금액), 연이율(퍼센트 단위), 그리고 상환 기간(연 단위)입니다. 계산기는 연이율(APR)을 월 이율로, 상환 기간을 개월 수로 환산한 뒤 월 상환액, 전체 상환 합계, 그리고 그중 이자가 차지하는 총액을 보여 줍니다.

계산 공식 풀이

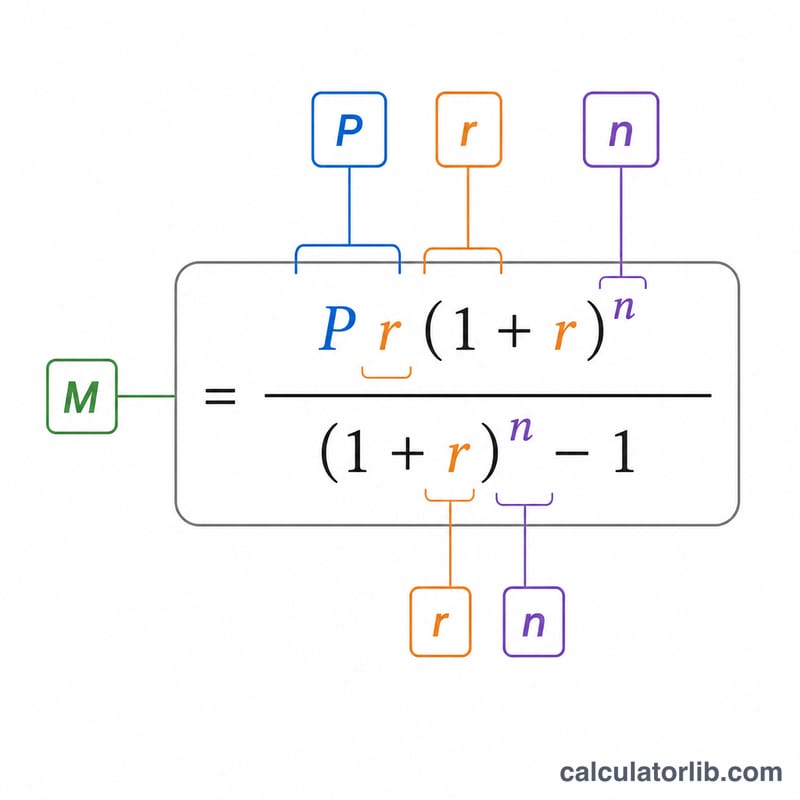

월 상환액은 $$M = \frac{P \cdot r (1+r)^n}{(1+r)^n - 1}$$ 으로 구합니다. 여기서 \(P\)는 원금, \(r = APR/12\)는 월 이율, \(n = \text{연수} \times 12\)는 총 상환 횟수입니다. 총 상환액은 \(M \times n\), 총 이자는 \(M \times n - P\) 입니다. 만약 금리가 0%라면 월 상환액은 단순히 \(P / n\) 이 됩니다.

계산 예시

예를 들어 연이율 5%로 $20,000를 10년간 빌렸다고 가정해 봅시다. 월 이율은 \(0.05/12 \approx 0.0041667\) 이고, \(n = 120\)개월입니다. 이를 공식에 대입하면 월 상환액은 약 $212.13 이 됩니다. 120개월 동안 총 $25,455.79 정도를 상환하게 되며, 이 중 약 $5,455.79 가 이자입니다.

자주 묻는 질문

이자 자본화(capitalized interest)도 반영되나요? 아니요. 이 계산기는 원금이 고정되어 있으며, 상환 유예 기간 동안의 수수료나 이자 자본화는 없는 것으로 가정합니다.

다른 통화에도 사용할 수 있나요? 네. 계산 자체는 통화와 무관하며, 달러 기호($)는 단지 표시용일 뿐입니다.

변동금리 대출이라면 어떻게 하나요? 이 계산기는 고정금리를 전제로 합니다. 변동금리 대출이라면 여러 금리를 바꿔 가며 계산해 상환액의 범위를 확인해 보세요.