학자금 대출 이자 공제란?

이 계산기는 미국 연방 소득세(2024 과세연도 기준)에 적용됩니다. 학자금 대출 이자 공제는 자격을 갖춘 대출자가 자격 요건을 충족하는 교육 대출에 대해 납부한 이자를 최대 $2,500까지 과세소득에서 직접 차감할 수 있게 해 주는 제도입니다. 이는 이른바 '소득공제(above-the-line)' 항목으로, 항목별 공제(itemized deduction)를 선택하지 않아도 공제받을 수 있다는 장점이 있습니다. 다만 수정조정총소득(MAGI)이 높아질수록 혜택이 점차 줄어듭니다. 참고로 이는 미국 세법에만 적용되는 제도이며, 한국을 비롯한 다른 나라에는 동일하게 적용되지 않습니다.

사용 방법

먼저 신고 유형(filing status)을 선택한 뒤, 해당 연도에 납부한 학자금 대출 이자, MAGI, 그리고 한계세율을 입력하세요. 계산기는 이자를 $2,500 한도로 제한하고, 소득에 따른 단계적 축소를 적용한 뒤, 절감되는 연방세 금액을 추정해 줍니다.

계산 공식 풀이

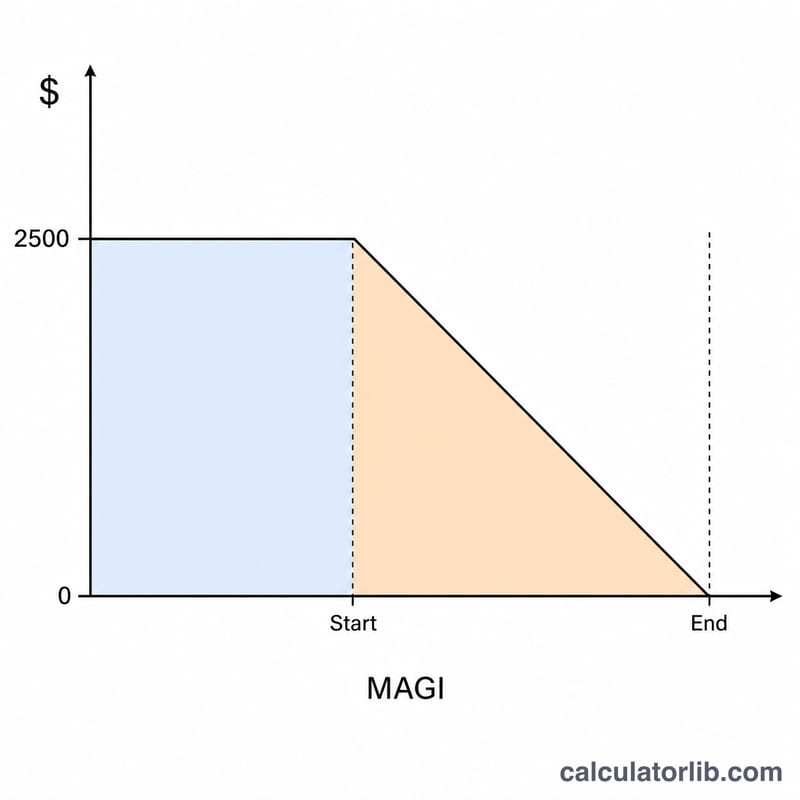

먼저 공제 대상 이자에 한도를 적용합니다: 기준액 = \(\min(\text{이자},\ \$2{,}500)\). 그다음 소득에 따른 단계적 축소가 반영됩니다. 2024년 기준 축소 구간은 MAGI $80,000~$95,000(독신/세대주) 또는 $165,000~$195,000(부부 합산 신고)입니다. 구간 하단보다 소득이 낮으면 전액을 공제받고, 상단을 초과하면 공제가 전혀 적용되지 않으며, 그 사이 구간에서는 공제액이 비례하여 줄어듭니다. 세금 절감액은 다음과 같이 계산됩니다.

$$\text{세금 절감액} = D \times \frac{\text{한계세율 (\%)}}{100}$$

$$\text{여기서}\quad \left\{ \begin{aligned} D &= B \times \left(1 - \frac{\text{MAGI} - 80000}{15000}\right) \\ B &= \min\!\left(\text{이자},\ 2500\right) \end{aligned} \right.$$

계산 예시

독신 신고자가 이자 $2,000을 납부했고 MAGI는 $80,000, 한계세율은 22%라고 가정해 봅시다. MAGI가 단계적 축소 구간의 시작점에 해당하므로 $2,000 전액을 공제받을 수 있습니다. 예상 세금 절감액은 다음과 같습니다.

$$\text{세금 절감액} = \$2{,}000 \times 22\% = \mathbf{\$440}$$

자주 묻는 질문

이 공제는 세액공제(tax credit)와 같은가요? 아닙니다. 소득공제는 과세소득을 줄여 주는 것이며, 실제 절감액은 공제액에 한계세율을 곱한 금액과 같습니다.

여기서 말하는 MAGI는 무엇인가요? 일반적으로 조정총소득(AGI)에 일부 항목(예: 학자금 대출 이자 공제 자체, 해외소득 제외액 등)을 다시 더한 금액을 말합니다.

부부 개별 신고(MFS) 시에도 공제받을 수 있나요? 아니요. IRS는 부부 개별 신고(MFS) 유형에 대해서는 이 공제를 허용하지 않습니다. 본 계산기는 추정치만 제공하므로, 실제 세금 신고는 세무 전문가와 상담하시기 바랍니다.