Qu'est-ce que la déduction des intérêts de prêt étudiant ?

Ce calculateur s'applique à l'impôt fédéral sur le revenu des États-Unis (règles de l'année fiscale 2024). En France, ce dispositif n'a pas d'équivalent direct, mais il intéressera quiconque déclare des revenus outre-Atlantique. La déduction des intérêts de prêt étudiant permet aux emprunteurs admissibles de retrancher de leur revenu imposable jusqu'à 2 500 $ d'intérêts versés sur des prêts étudiants qualifiés. Il s'agit d'une déduction « above-the-line » : vous pouvez en bénéficier même sans détailler vos déductions. L'avantage diminue progressivement à mesure que votre revenu brut ajusté modifié (MAGI) augmente.

Comment l'utiliser

Sélectionnez votre statut déclaratif, saisissez les intérêts de prêt étudiant payés au cours de l'année, votre MAGI et votre taux marginal d'imposition. Le calculateur plafonne les intérêts à 2 500 $, applique la réduction progressive liée au revenu et estime le montant d'impôt fédéral que vous économisez.

La formule expliquée

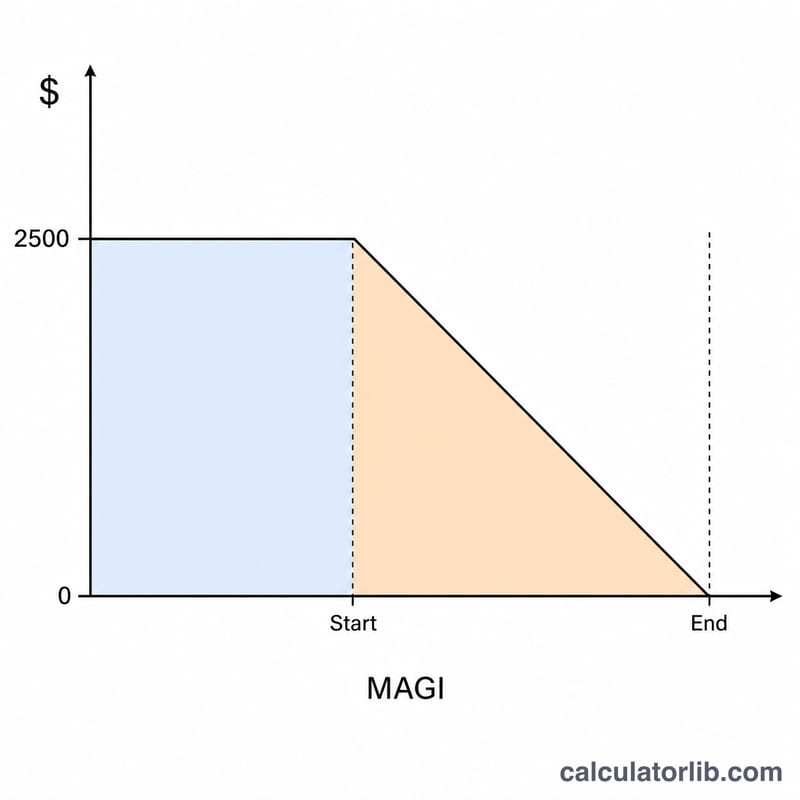

Les intérêts admissibles sont d'abord plafonnés : base = \(\min(\text{intérêts},\ 2\,500\ \$)\). La réduction progressive vient ensuite diminuer ce montant. Pour 2024, la tranche s'étend de 80 000 à 95 000 $ de MAGI (célibataire / chef de famille) ou de 165 000 à 195 000 $ (mariés déclarant conjointement). En dessous du seuil de départ, vous conservez le montant intégral ; au-delà du seuil supérieur, vous n'avez droit à rien ; entre les deux, la déduction décroît proportionnellement. Économies d'impôt = déduction × taux marginal.

$$\begin{gathered} \text{Tax Savings} = D \times \frac{\text{Rate (\%)}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= B \times \left(1 - \frac{\text{MAGI} - 80000}{15000}\right) \\ B &= \min\!\left(\text{Interest Paid},\ 2500\right) \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Une personne célibataire a payé 2 000 $ d'intérêts, avec un MAGI de 80 000 $ et un taux marginal de 22 %. Le MAGI se situe pile au début de la réduction progressive : la totalité des 2 000 $ reste donc déductible. Économies d'impôt estimées = $$2\,000\ \$ \times 22\,\% = \mathbf{440\ \$}$$

FAQ

La déduction équivaut-elle à un crédit d'impôt ? Non. Une déduction réduit le revenu imposable ; votre économie réelle correspond à la déduction multipliée par votre taux marginal.

Qu'entend-on ici par MAGI ? En règle générale, votre AGI (revenu brut ajusté) auquel on réintègre certains éléments, comme la déduction des intérêts de prêt étudiant elle-même et les exclusions de revenus étrangers.

Les couples mariés déclarant séparément peuvent-ils en bénéficier ? Non : l'IRS refuse cette déduction pour le statut « Married Filing Separately ». Cet outil fournit uniquement une estimation ; consultez un fiscaliste pour votre déclaration.