学生ローン利子控除とは?

この計算ツールは、米国(United States)の連邦所得税(2024課税年度のルール)を対象としています。米国の学生ローン利子控除は、対象となる借り手が、適格教育ローンに対して支払った利子を最大2,500ドルまで課税所得から直接差し引ける制度です。これは「above-the-line(総所得控除)」と呼ばれる控除で、項目別控除(itemize)を選ばなくても適用できる点が特徴です。ただし、修正調整総所得(MAGI)が一定額を超えると控除額は段階的に減っていきます。なお、これは米国固有の制度であり、日本の所得税には学生ローン利子に対する同様の控除はありません。米国で納税している方向けのツールである点にご注意ください。

使い方

申告ステータスを選び、その年に支払った学生ローンの利子額、MAGI、限界税率を入力してください。本ツールは利子額を2,500ドルで上限処理し、所得による段階的縮小を反映したうえで、連邦税の節税額の目安を試算します。

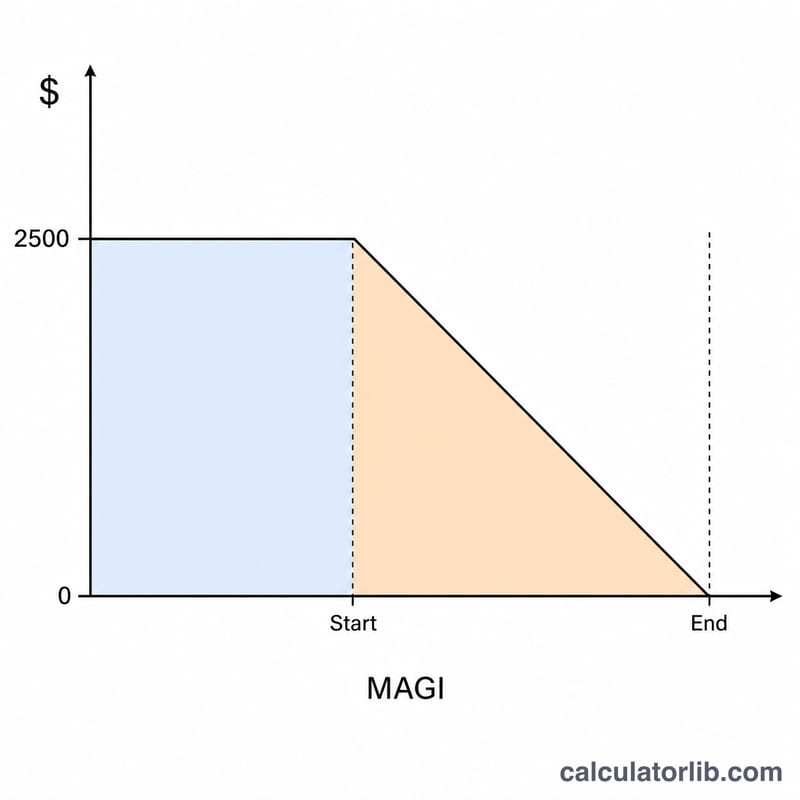

計算式の解説

まず、対象となる利子に上限を適用します:base = min(利子額, 2,500ドル)。次に、所得に応じた段階的縮小を反映します。2024年度の縮小レンジは、独身/世帯主(Single/HoH)でMAGI 80,000〜95,000ドル、夫婦合算申告(Married Filing Jointly)で165,000〜195,000ドルです。開始額を下回る場合は満額を維持でき、終了額を超えると控除はゼロになります。その間は控除額が比例して減少します。節税額 = 控除額 × 限界税率、で求められます。

$$\begin{gathered} \text{Tax Savings} = D \times \frac{\text{Rate (\%)}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= B \times \left(1 - \frac{\text{MAGI} - 80000}{15000}\right) \\ B &= \min\!\left(\text{Interest Paid},\ 2500\right) \end{aligned} \right. \end{gathered}$$

計算例

独身で申告する人が利子を2,000ドル支払い、MAGIが80,000ドル、限界税率が22%だったとします。MAGIはちょうど段階的縮小の開始額にあるため、2,000ドル全額が控除対象です。節税額の目安 = $$2{,}000 \text{ドル} \times 22\% = \textbf{440 ドル}$$ となります。

よくある質問

この控除は税額控除(tax credit)と同じですか? いいえ、違います。控除(deduction)は課税所得を減らすものであり、実際の節税額は「控除額 × 限界税率」に相当します。税額控除のように税額そのものを直接減らすわけではありません。

ここでいうMAGIとは何を指しますか? 一般的には、調整総所得(AGI)に一定の項目(学生ローン利子控除そのものや国外所得の除外額など)を足し戻した金額です。

夫婦個別申告(MFS)でも控除できますか? いいえ。IRS(米国内国歳入庁)は、MFS(Married Filing Separately)のステータスではこの控除を認めていません。本ツールはあくまで目安の試算であり、実際の申告にあたっては税務の専門家にご相談ください。