この計算ツールでできること(米国限定)

このツールは、米国の連邦税制度における「子ども・扶養者ケア税額控除(Child and Dependent Care Credit)」の概算を行うものです。これは、本人(および配偶者)が働く、あるいは仕事を探すために、13歳未満の子どもや障害のある扶養家族・配偶者のケア費用を負担した場合に受けられる「還付不可(nonrefundable)」の税額控除です。なお本ツールは、2021年に一時的に拡充された金額ではなく、通常運用されているIRS(米国内国歳入庁)の標準ルールに基づいています。これは米国の制度であり、日本の税制(医療費控除や扶養控除など)とは仕組みが異なる点にご注意ください。申告前には必ず、IRSの最新情報または税務の専門家で現行の上限額をご確認ください。

使い方

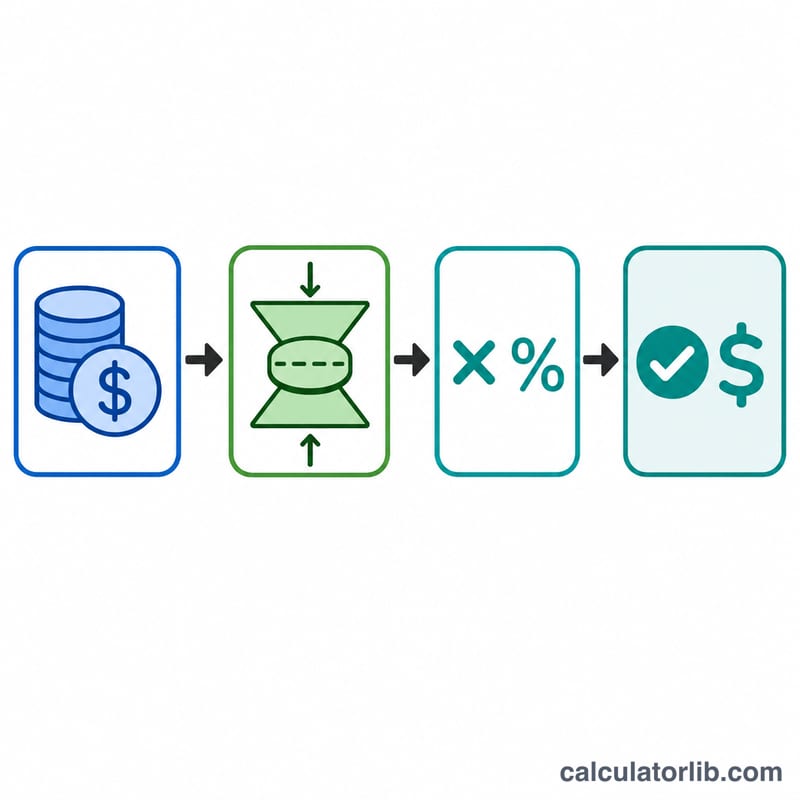

その年に支払った対象となるケア費用の合計額を入力し、対象者が「1人」か「2人以上」かを選択します。続いてAGI(Adjusted Gross Income=調整総所得)を入力してください。本ツールが費用に上限を適用し、所得に応じた控除率を掛け合わせて、控除額の目安を表示します。

計算式の仕組み

対象となる費用には上限があり、対象者が1人の場合は3,000ドル、2人以上の場合は6,000ドルまでとなります。控除率はAGIが15,000ドル以下のとき35%から始まり、15,000ドルを超えるごとに2,000ドル(端数も1段階とみなす)あたり1%ずつ低下します。ただし、20%を下回ることはありません。上限適用後の費用にこの率を掛けたものが控除額です。

$$\begin{gathered} \text{Credit} = \min\!\left(\text{Expenses},\ \text{Cap}\right) \times \text{Rate} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Cap} &= \begin{cases} \$3{,}000 & \text{Persons} = 1 \\ \$6{,}000 & \text{Persons} \geq 2 \end{cases} \\[0.6em] \text{Rate} &= \max\!\left(0.20,\ 0.35 - 0.01\left\lceil \tfrac{\text{AGI} - 15000}{2000} \right\rceil \right) \end{aligned} \right. \end{gathered}$$

具体例で見てみる

たとえば、2人の子どものケア費用として5,000ドルを支払い、AGIが40,000ドルだったとします。対象者が2人以上なので上限は6,000ドル、つまり5,000ドル全額が対象になります。AGI 40,000ドルは15,000ドルを25,000ドル上回っており、これを2,000ドルで割って切り上げると13段階。したがって控除率は \(35\% - 13\% = 22\%\) となります。控除額は

$$5{,}000 \text{ドル} \times 22\% = \mathbf{1{,}100 \text{ドル}}$$です。

よくある質問(FAQ)

この控除は還付されますか? 標準ルールでは「還付不可(nonrefundable)」です。つまり納税額をゼロまで減らすことはできますが、それを超えて還付金が発生することはありません。

どんな費用が対象になりますか? 仕事を続けるために必要な保育所(デイケア)、学童保育、ベビーシッターなどの費用は対象になります。一方、宿泊を伴うキャンプや、幼稚園(kindergarten)以上の教育費は原則として対象外です。

なぜ控除率は20%を下回らないのですか? IRSはAGIがどれだけ高くても20%を下限として設定しているため、最も低いケースでも対象費用の20%が控除されます。