この計算ツールでできること

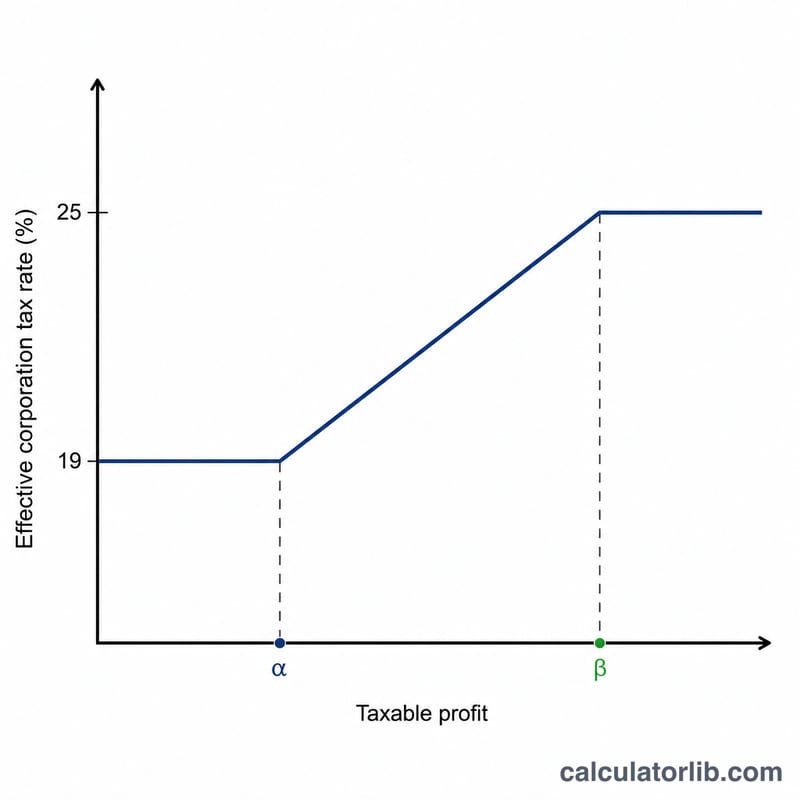

本ツールは英国(イギリス)を対象としており、2023年4月1日以降に始まる会計期間(2023年度以降)の法人税(Corporation Tax)を計算します。英国ではこの日付以降、二段階の税率制度が採用されています。利益が£50,000以下の場合は小規模利益税率(small profits rate)の19%、£250,000以上の場合は主税率(main rate)の25%が適用され、その間の利益には限界税額控除(marginal relief)が働いて、二つの基準額の間で税負担が急に跳ね上がらないように調整されます。なお、これは英国固有の制度であり、日本の法人税とは仕組みも税率も異なります。

使い方

当該期間における会社の課税対象利益と、関連会社(共通の支配下にある会社)の数を入力してください。下限・上限(£50,000および£250,000)は、自社と関連会社の間で均等に分割されます。そのため関連会社が多いほど、自社の基準額が下がり、より高い税率帯に早く到達することになります。計算結果として、納税額、限界税額控除の金額、税引後利益、そして実効税率が表示されます。

計算式の解説

利益(P)が下限(L)と上限(U)の間にある場合、税額は主税率による税額から限界税額控除を差し引いた金額になります。

$$\text{税額} = P \times 25\% - (U - P) \times \frac{3}{200}$$

分数 \(\frac{3}{200}\)(=0.015)は、標準的な限界税額控除の係数(marginal relief fraction)です。利益が\(L\)未満の場合は一律19%、\(U\)以上の場合は一律25%が適用されます。

計算例

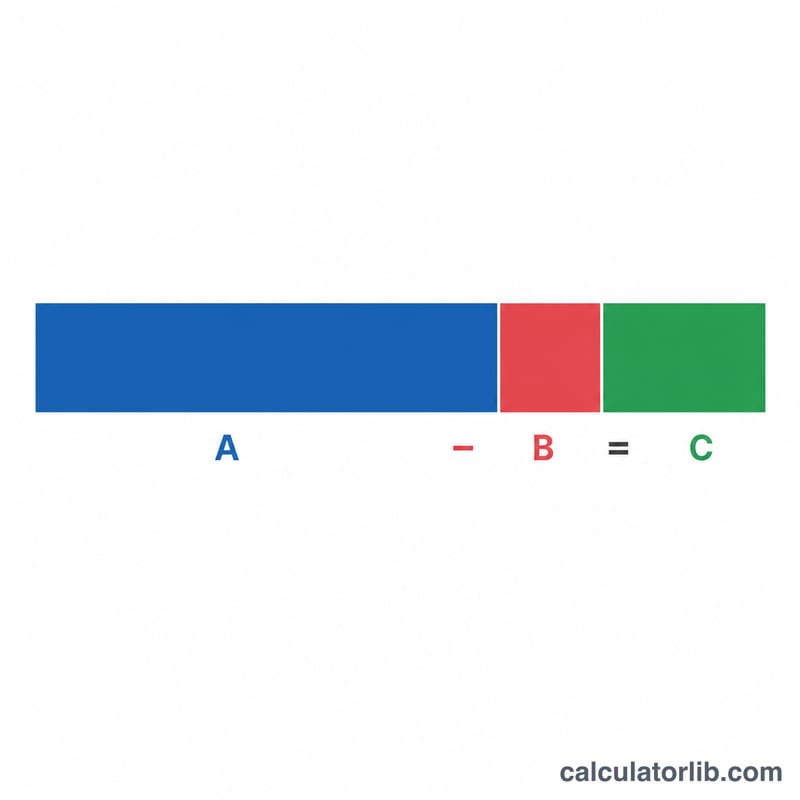

利益が£100,000で、関連会社がない会社の場合を考えてみましょう。総税額は\(£100{,}000 \times 25\% = £25{,}000\)です。限界税額控除は\((£250{,}000 - £100{,}000) \times \frac{3}{200} = £150{,}000 \times 0.015 = £2{,}250\)となります。したがって納税額は\(£25{,}000 - £2{,}250 =\) £22,750、実効税率は22.75%となります。

よくある質問(FAQ)

関連会社(associated companies)とは何ですか? 一方が他方を支配している会社、または共通の支配下にある会社を指します。これらの会社は£50,000/£250,000の基準額を分け合うため、各社のしきい値が引き下げられます。

なぜ実効税率が19%と25%の間になるのですか? 限界税額控除によって税負担が段階的に調整されるためです。£50,000〜£250,000の範囲では、税率が急に跳ね上がるのではなく、緩やかに上昇していきます。

これはHMRC(英国歳入関税庁)の公式な数値ですか? いいえ。あくまで目安としての概算です。申告の前には、必ずHMRCまたは会計士(accountant)に確認してください。