這個計算器的用途

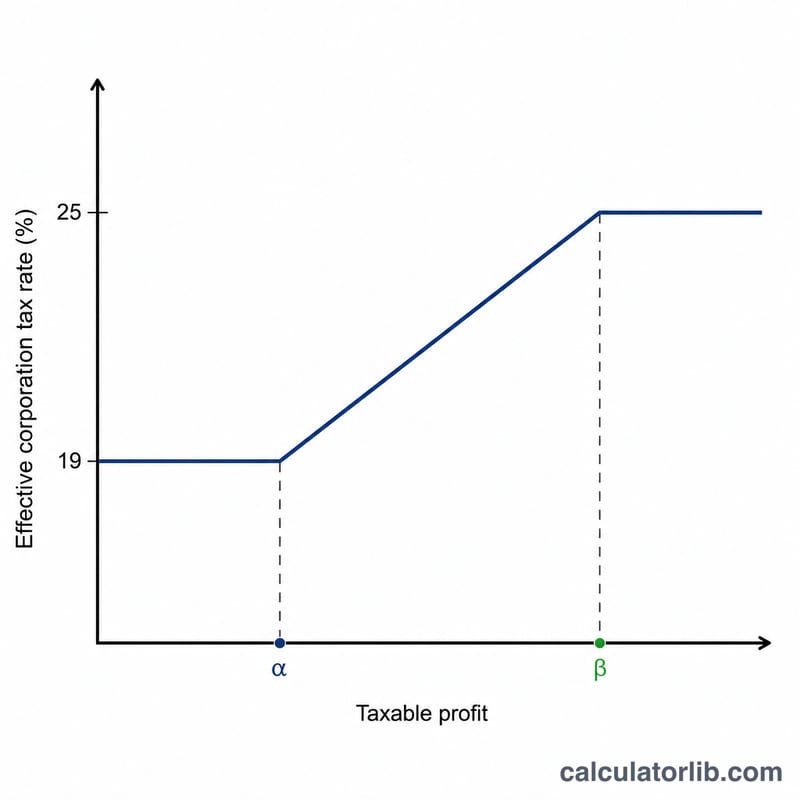

本工具專為英國(United Kingdom)設計,用來計算 2023 年 4 月 1 日(即 2023 財政年度,FY2023)起會計期間的公司稅(Corporation Tax)。自該日起,英國採行雙稅率制度:利潤在 £50,000 以下適用 19% 的小型利潤稅率(small profits rate),利潤達 £250,000 以上適用 25% 的主稅率(main rate),中間則以邊際減免(marginal relief)平滑銜接兩個門檻之間的稅負落差。請注意,此為英國特有制度,與台灣的營利事業所得稅規定不同;若您在台灣或其他地區營運,請另依當地稅法辦理。

使用方式

輸入公司在該期間的應稅利潤,以及關聯公司(associated companies,受共同控制的公司)的數量。£50,000 與 £250,000 的下限與上限會在您與所有關聯公司之間平均分攤,因此關聯公司越多,就越快被推進較高的稅率區間。計算器會回傳應繳稅額、邊際減免金額、稅後利潤以及您的有效稅率。

計算公式說明

當利潤(P)介於下限(L)與上限(U)之間時,稅額為主稅率稅額減去邊際減免:

$$\text{稅額} = P \times 25\% - (U - P) \times \frac{3}{200}$$

其中 \(\frac{3}{200}\)(0.015)為標準的邊際減免分數。利潤低於 \(L\) 時,稅率固定為 19%;達到或超過 \(U\) 時,稅率固定為 25%。

實際範例

假設某公司利潤為 £100,000,且沒有任何關聯公司:應稅總額 = \(£100{,}000 \times 25\% = £25{,}000\)。邊際減免 = \((£250{,}000 - £100{,}000) \times \frac{3}{200} = £150{,}000 \times 0.015 = £2{,}250\)。應繳稅額 = \(£25{,}000 - £2{,}250 =\) £22,750,有效稅率為 22.75%。

常見問題

什麼是關聯公司(associated companies)?指一家公司控制另一家,或彼此受共同控制的公司。它們會共同分攤 £50k/£250k 的門檻,使每家公司的適用上下限隨之降低。

為什麼我的有效稅率落在 19% 與 25% 之間?因為邊際減免會逐步調節稅負,讓稅率在 £50k–£250k 區間內平緩上升,而非一次跳升。

這是 HMRC 的官方數字嗎?本結果僅為試算參考。在正式申報前,請務必向英國稅務海關總署(HMRC)或會計師確認。