这个计算器有什么用

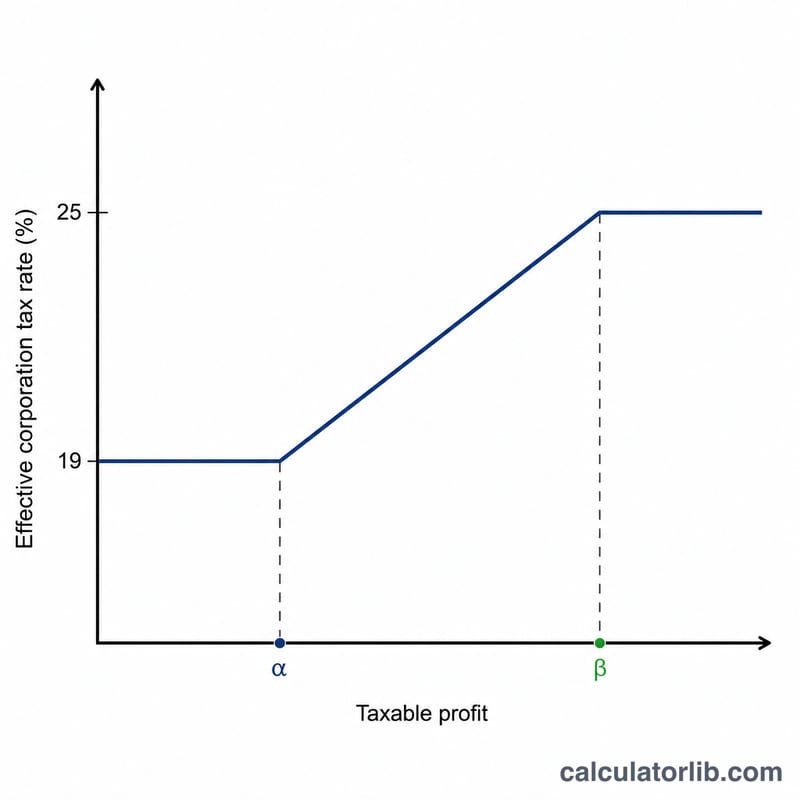

本工具仅适用于英国(UK),用于计算自2023年4月1日起会计期间(即2023财年及以后)的企业所得税(Corporation Tax)。从该日期起,英国采用双税率制度:利润在5万英镑以下适用19%的小额利润税率(small profits rate);利润达到或超过25万英镑适用25%的主税率(main rate);介于两者之间则通过边际减免(marginal relief)来平滑过渡,避免税负出现陡然跳升。请注意,这是英国特有的税制,与中国大陆的企业所得税规则完全不同,仅供在英国经营或有英国纳税义务的企业参考。

如何使用

输入贵公司本会计期间的应税利润,以及关联公司(associated companies,即受同一控制的公司)的数量。5万英镑和25万英镑这两条上下限,会在贵公司与所有关联公司之间平均分摊,因此关联公司越多,您就越早进入高税率区间。计算器会给出应缴税额、可享的边际减免金额、税后利润以及实际税率。

计算公式详解

当利润(P)落在下限(L)与上限(U)之间时,应缴税额等于按主税率计算的税款减去边际减免:

$$\text{税额} = P \times 25\% - \left(U - P\right) \times \frac{3}{200}$$

其中分数 \(\frac{3}{200}\)(即 \(0.015\))是标准的边际减免系数。利润低于 \(L\) 时按 19% 统一计税;达到或超过 \(U\) 时按 25% 统一计税。

实例演算

假设某公司利润为 100,000 英镑,且没有关联公司:毛税额 $$= 100{,}000 \times 25\% = 25{,}000 \text{ 英镑}$$ 边际减免 $$= \left(250{,}000 - 100{,}000\right) \times \frac{3}{200} = 150{,}000 \times 0.015 = 2{,}250 \text{ 英镑}$$ 应缴税额 $$= 25{,}000 - 2{,}250 = \mathbf{22{,}750 \text{ 英镑}}$$ 实际税率为 22.75%。

常见问题

什么是关联公司(associated companies)?指一家公司控制另一家公司,或多家公司受同一方控制的情形。这些公司需共享 5 万/25 万英镑的上下限,从而拉低每家公司的税率门槛。

为什么我的实际税率介于 19% 和 25% 之间?这正是边际减免的作用:它让税负在 5 万至 25 万英镑区间内逐步上升,而不是一下子跳升。

这是 HMRC(英国税务海关总署)的官方数据吗?不是,本结果仅为估算,供参考之用。正式申报前,请务必向 HMRC 或专业会计师核实。