ماذا تفعل هذه الحاسبة؟

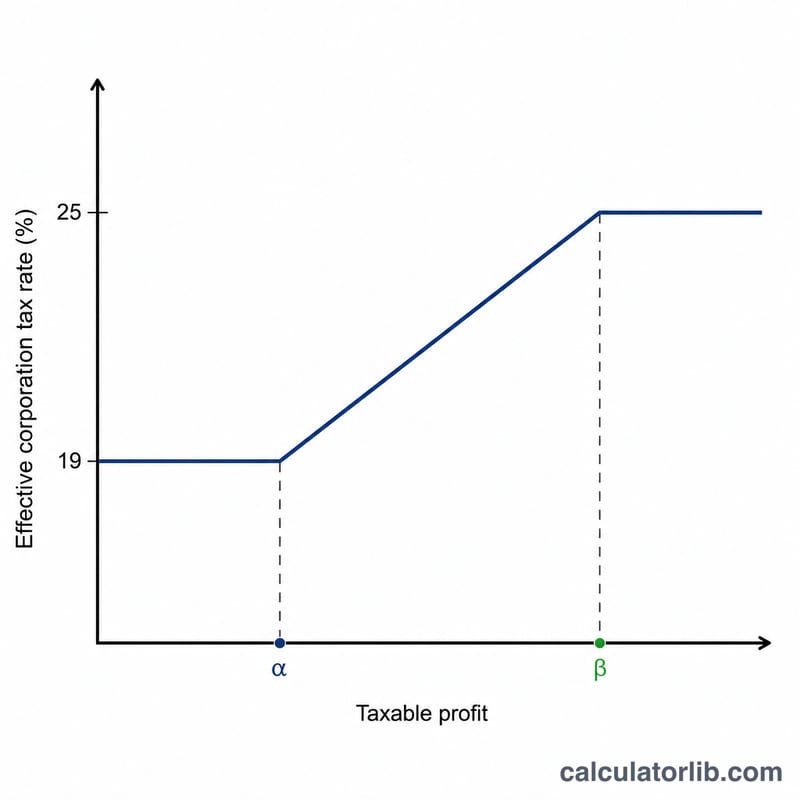

هذه الأداة خاصة بـالمملكة المتحدة (بريطانيا) وتحسب ضريبة الشركات (Corporation Tax) للفترات المحاسبية التي تبدأ من 1 أبريل 2023 فصاعدًا (السنة المالية 2023 وما بعدها). اعتبارًا من ذلك التاريخ تعتمد بريطانيا نظامًا بمعدّلين: معدّل الأرباح الصغيرة وقدره 19% على الأرباح حتى 50,000 جنيه إسترليني، والمعدّل الرئيسي وقدره 25% على الأرباح التي تبلغ 250,000 جنيه أو أكثر، إضافة إلى الإعفاء الهامشي (Marginal Relief) الذي يخفّف القفزة بين الحدّين. إذا كانت شركتك مسجّلة خارج بريطانيا فقد تختلف القواعد لديك تمامًا، فهذه الحاسبة مخصّصة للنظام الضريبي البريطاني تحديدًا.

كيفية الاستخدام

أدخل الأرباح الخاضعة للضريبة لشركتك خلال الفترة، وعدد الشركات المرتبطة بها (أي الشركات الواقعة تحت سيطرة مشتركة). يُقسَّم الحدّان الأدنى والأعلى (50,000 و250,000 جنيه) بالتساوي بينك وبين أي شركات مرتبطة، لذا فإن زيادة عدد الشركات المرتبطة تدفعك إلى الشريحة الأعلى ضريبيًا بشكل أسرع. تعرض لك الحاسبة الضريبة المستحقة، وقيمة الإعفاء الهامشي، والربح بعد الضريبة، ومعدّلك الضريبي الفعلي.

شرح المعادلة

عندما يقع الربح (P) بين الحدّ الأدنى (L) والحدّ الأعلى (U)، تُحسب الضريبة على أساس المعدّل الرئيسي مطروحًا منه الإعفاء الهامشي:

$$\text{الضريبة} = P \times 25\% - (U - P) \times \frac{3}{200}$$

الكسر \(\frac{3}{200}\) (أي \(0.015\)) هو كسر الإعفاء الهامشي القياسي. وإذا كان الربح أقل من L يُطبَّق معدّل ثابت قدره 19%، أما إذا بلغ U أو تجاوزه فيُطبَّق معدّل ثابت قدره 25%.

مثال عملي محلول

لنأخذ شركة بربح قدره 100,000 جنيه وبدون أي شركات مرتبطة: الضريبة الإجمالية = $$100{,}000 \times 25\% = 25{,}000 \text{ جنيه}$$ الإعفاء الهامشي = $$(250{,}000 - 100{,}000) \times \frac{3}{200} = 150{,}000 \times 0.015 = 2{,}250 \text{ جنيه}$$ الضريبة المستحقة = $$25{,}000 - 2{,}250 = 22{,}750 \text{ جنيهًا}$$ أي بمعدّل فعلي قدره 22.75%.

الأسئلة الشائعة

ما هي الشركات المرتبطة؟ هي الشركات التي تسيطر إحداها على الأخرى، أو التي تخضع لسيطرة مشتركة. وهي تتقاسم الحدّين 50 ألفًا و250 ألف جنيه، مما يخفّض عتبة كل شركة على حدة.

لماذا يقع معدّلي الفعلي بين 19% و25%؟ لأن الإعفاء الهامشي يخفّف الضريبة تدريجيًا، فيرتفع المعدّل بانسيابية عبر شريحة 50 ألفًا إلى 250 ألف جنيه بدلًا من القفز المفاجئ.

هل هذا رقم رسمي من مصلحة الضرائب البريطانية (HMRC)؟ هذه نتيجة تقديرية للاسترشاد فقط. تحقّق دائمًا من مصلحة HMRC أو محاسب مختص قبل تقديم الإقرار الضريبي.