ما هو الميل الحدي للادخار؟

الميل الحدي للادخار (MPS) مفهوم محوري في الاقتصاد الكينزي، وهو يقيس النسبة التي تختار الأسرة أو الاقتصاد ادخارها من أي زيادة في الدخل بدلًا من إنفاقها. ويُعبَّر عنه برقم عشري يتراوح بين 0 و1؛ فالقيمة 0.25 مثلًا تعني أنه يُدَّخَر 25 سنتًا من كل دولار إضافي يُكتسب.

كيف تستخدم هذه الحاسبة

أدخِل التغير في المدخرات (ΔS) والتغير في الدخل (ΔY) عن الفترة التي تحللها. تقوم الحاسبة بقسمة القيمتين لتُظهر لك الميل الحدي للادخار (MPS)، كما تعرض القيمة المقابلة للميل الحدي للاستهلاك (MPC)، لأن مجموعهما لا بد أن يساوي 1.

شرح المعادلة

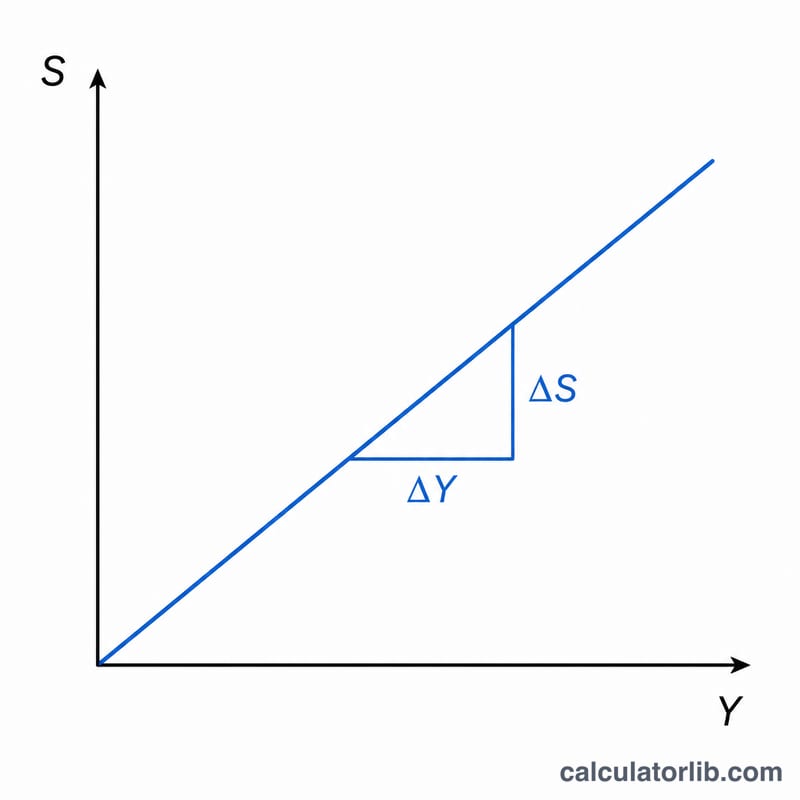

يُحسب الميل الحدي للادخار بوصفه نسبة المدخرات الإضافية إلى الدخل الإضافي: $$\text{MPS} = \frac{\text{Change in Savings } (\Delta S)}{\text{Change in Income } (\Delta Y)}$$ وبما أن كل دولار إضافي من الدخل إما يُنفَق أو يُدَّخَر، فإن الميل الحدي للاستهلاك يساوي ببساطة \(\text{MPC} = 1 - \text{MPS}\). ويحدد هذان المعاملان معًا مضاعِف الإنفاق في النماذج الاقتصادية الكلية، والذي يُحسب بالعلاقة \(1 \div \text{MPS}\).

مثال تطبيقي

لنفترض أن دخل أسرة ما ارتفع بمقدار 1,000 دولار وزادت مدخراتها بمقدار 200 دولار. عندئذٍ يكون $$\text{MPS} = 200 \div 1{,}000 = 0.20$$ وهذا يعني أن 20% من الدخل الإضافي يُدَّخَر، بينما يُنفَق الباقي وهو 80% (أي \(\text{MPC} = 0.80\)). أما مضاعِف الإنفاق الناتج فيكون \(1 \div 0.20 = 5\).

الأسئلة الشائعة

هل يمكن أن يتجاوز الميل الحدي للادخار 1؟ لا. في الحالات الطبيعية يقع MPS بين 0 و1، إذ لا يمكن للأفراد ادخار أكثر مما يحصلون عليه من دخل إضافي.

ما الفرق بين الميل الحدي للادخار ومعدل الادخار؟ معدل الادخار هو إجمالي المدخرات مقسومًا على إجمالي الدخل، أما الميل الحدي للادخار فينظر فقط إلى التغير عند الهامش — أي إلى مقدار ما يُدَّخَر من الدولار التالي.

كيف يرتبط الميل الحدي للادخار بالمضاعِف؟ يساوي مضاعِف الإنفاق الكينزي \(1 \div \text{MPS}\)؛ فكلما صغرت قيمة MPS كان أثر المضاعِف على الناتج أكبر.