ماذا تفعل هذه الحاسبة (الولايات المتحدة فقط)

هذه الأداة مخصّصة لأصحاب الأعمال في الولايات المتحدة الذين يفكّرون في اختيار نظام شركة S-Corporation. فإذا كنت مالكًا فرديًا (Sole Proprietor) أو شركة ذات عضو واحد (LLC)، فإن كامل صافي ربحك يخضع لضريبة العمل الحر (SE) بنسبة 15.3٪ — منها 12.4٪ للضمان الاجتماعي (حتى سقف الأجر السنوي) و2.9٪ لبرنامج الرعاية الصحية Medicare. أما مع نظام S-Corp، فإنك تدفع لنفسك «راتبًا معقولاً» يخضع لضريبة الرواتب، ثم تأخذ بقية الربح على شكل توزيعات (Distribution) تُعفى من ضريبة الـ15.3٪. تقدّر هذه الحاسبة حجم ما توفّره من ضريبة العمل الحر/الرواتب. تعتمد الأرقام افتراضيًا على سقف أجر الضمان الاجتماعي لعام 2024 البالغ 168,600 دولار؛ يمكنك تحديثه بما يناسب سنتك الضريبية. لاحظ أن هذا النظام أمريكي بحت، وقد تختلف القواعد تمامًا في بلدك.

كيفية الاستخدام

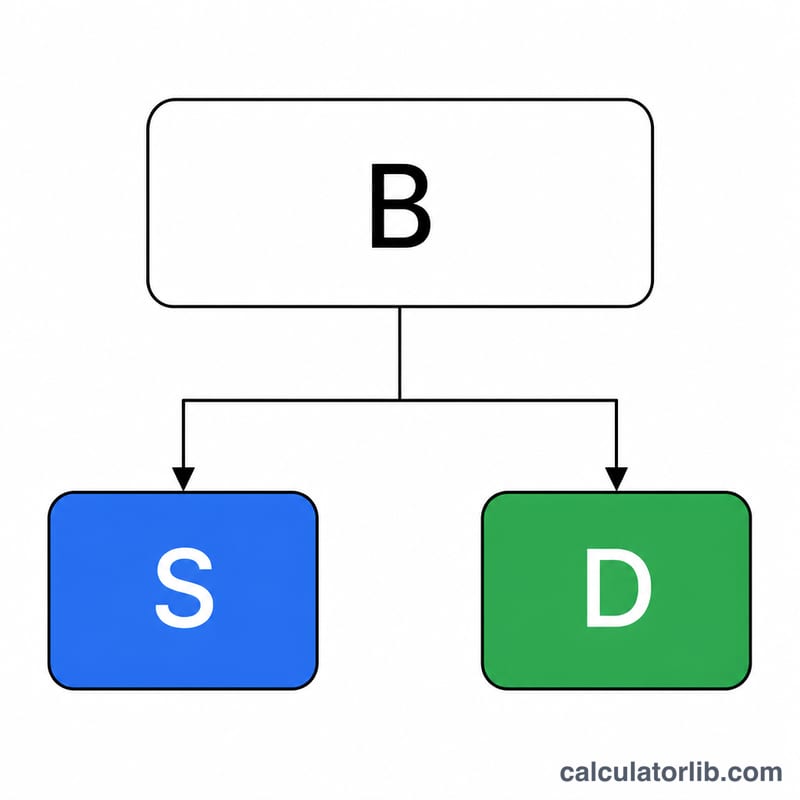

أدخل صافي ربح عملك، والراتب المعقول الذي تنوي دفعه لنفسك، وسقف أجر الضمان الاجتماعي لتلك السنة. ستحسب الأداة قيمة التوزيعات (الربح ناقص الراتب) ومقدار الضريبة الموفّرة على تلك التوزيعات.

شرح المعادلة

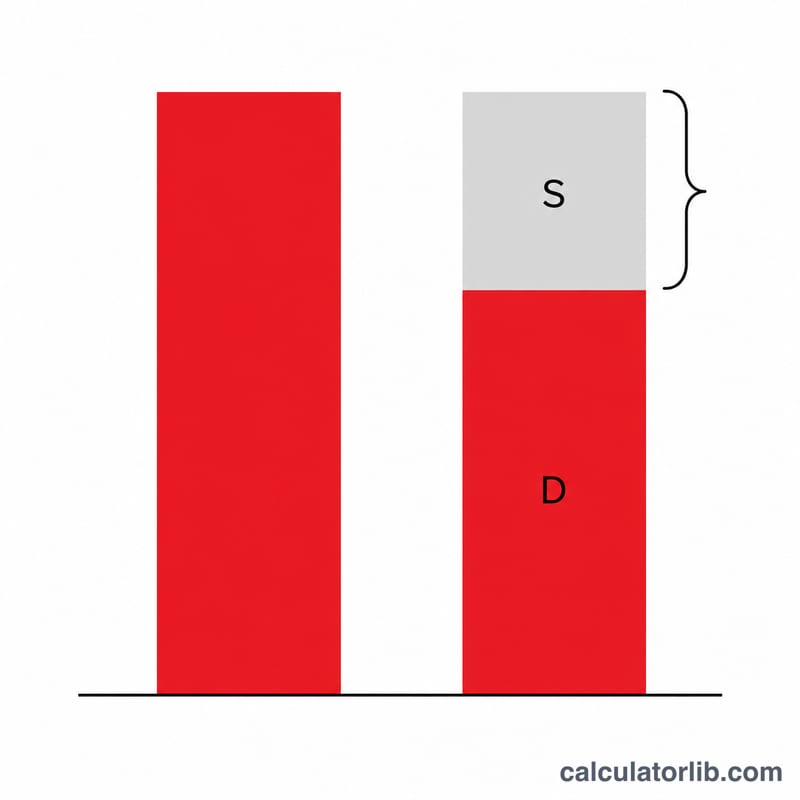

التوزيعات \(D = \text{الربح} - \text{الراتب}\). تُطبَّق ضريبة الضمان الاجتماعي (12.4٪) فقط حتى سقف الأجر \(B\)، وبما أن راتبك يستهلك جزءًا من هذا السقف أصلاً، فإن الجزء الخاضع لضريبة الضمان الاجتماعي من التوزيعات هو \(\min(D,\, B - S)\) فقط. أما ضريبة Medicare (2.9٪) فلا سقف لها، لذا تنطبق على كامل التوزيعات. إجمالي التوفير:

$$\text{إجمالي التوفير} = \min(D,\, B - S) \times 12.4\% + D \times 2.9\%$$

مثال تطبيقي

الربح 120,000 دولار، الراتب 60,000 دولار، سقف الأجر 168,600 دولار. التوزيعات \(= 60{,}000\) دولار. المساحة المتبقية ضمن سقف الضمان الاجتماعي \(= 168{,}600 - 60{,}000 = 108{,}600\) دولار، أي أن كامل الـ60,000 دولار يقع تحت السقف: التوفير في الضمان الاجتماعي \(= 60{,}000 \times 12.4\% = 7{,}440\) دولار. التوفير في Medicare \(= 60{,}000 \times 2.9\% = 1{,}740\) دولار. إجمالي ضريبة العمل الحر الموفّرة \(= 9{,}180\) دولار سنويًا.

الأسئلة الشائعة

ما المقصود بـ«الراتب المعقول»؟ تشترط مصلحة الضرائب الأمريكية (IRS) أن يأخذ مالك/موظف شركة S-Corp راتبًا مماثلاً لما يتقاضاه من يؤدّي عملاً مشابهًا. وتحديد راتب منخفض جدًا للتهرّب من الضريبة من أبرز أسباب إثارة التدقيق الضريبي.

هل تأخذ الحاسبة ضريبة الدخل في الحسبان؟ لا — فالتوزيعات تظل خاضعة لضريبة الدخل العادية. تقدّر هذه الأداة فقط ما توفّره من ضريبة العمل الحر/الرواتب (الضمان الاجتماعي + Medicare).

هل لنظام S-Corp تكاليف إضافية؟ نعم: معالجة الرواتب، وإقرارات ضريبية إضافية، ورسوم الولاية. وازِن بين هذه التكاليف والمبالغ الموفّرة الظاهرة هنا.